Innovatie

Multinationals als Philips, Nivea en Nestlé innoveren er lustig op los in China. Van waterflossers tot koffie met fruitsmaak, merken lanceren meer producten in nieuwe categorieën en investeren meer in R&D in ’s werelds grootste consumentenmarkt nu blijkt dat innovaties die ze daar op de markt brachten het ook in andere landen goed doen.

China is een kweekvijver voor innovatie omdat de digitaal goed onderlegde Chinese consument graag nieuwe producten probeert en trends omarmt. Dat is terug te zien in de cijfers: de digitale economie aldaar is de afgelopen jaren fors gegroeid en is nu goed voor een waarde van 45 miljard Chinese renminbi (omgerekend 6,6 miljard euro). Dat is maar liefst 40% van het bruto binnenlands product. Een van de innovaties die het goed doet op de Chinese markt is de waterflosser van Philips. Het bedrijf gebruikte data van Alibaba’s innovatiecentrum TMIC om het product speciaal voor de Chinese consument te ontwikkelen. Het succes bracht de multinational op ideeën voor productinnovaties in andere markten: met hulp van TMIC-data ontwikkelde Nestlé een koffie met fruitaroma die het Chinese publiek zich uitstekend laat smaken. En het Duitse Nivea lanceerde een crème met tijgergras voor mannen met een vermoeide huid. Na succes in China wint het product nu gestaag aan populariteit in andere Aziatische markten zoals Korea.

Risico’s

Het optimisme wordt alleen geremd door een aantal risicofactoren. De eerste is het zero-covidbeleid, dat nog niet volledig is afgeschaft. Zo bevindt een aantal steden zich weer in gedeeltelijke lockdown. Daarnaast heeft de brede vastgoedsector, die goed is voor zo'n 30% van het Chinese bbp, het nog steeds moeilijk. Zolang de torenhoge schulden niet zijn afbetaald, blijft de sector kwetsbaar. Zo weigeren Chinezen in een nationale boycot hun hypotheek te betalen op appartementen die nog niet zijn voltooid. Inmiddels heeft de Chinese overheid een miljardennoodfonds opgetuigd om projectontwikkelaars te redden die hierdoor kopje-onder dreigden te gaan.

Nicholas Yeo, abrdn: “Afgezet tegen de meest ongunstige scenario’s van vorig jaar is dit een winstgroei van 15% per aandeel”

Chinese aandelenmarkt profiteert nu van het Chinese zero-covidbeleid

Bruikbaar beleid

Chinese beursfondsen profiteren ook van het gevoerde monetaire beleid. In tegenstelling tot bijna alle andere grote centrale banken heeft de People’s Bank of China de rente niet verhoogd. De bank is juist een soepeler monetair beleid gaan voeren en heeft de rente verlaagd. De Chinezen hebben immers nauwelijks te kampen met inflatie. Daarnaast doet het begrotingsbeleid ook een duit in het economische zakje. Volgens Yeo is dit gunstig voor de investeringen in infrastructuur.

“Ondanks het feit dat de koersen wel erg snel zijn gestegen, is de markt nog altijd interessanter dan in andere delen van wereld. De MSCI China Index heeft een koers-winstverhouding van 11,1, wat erg goedkoop is ten opzichte van de MSCI US Index en de MSCI All Countries World Index, met ratio's van respectievelijk 16,3 en 14,2. De consensus onder analisten is dat de bedrijfsresultaten in 2023 oplopen: een gemiddelde nettowinstmarge van 4,7% op een omzetgroei van 7%. Afgezet tegen de meest ongunstige scenario’s van vorig jaar is dit een winstgroei van 15% per aandeel.” Dat is een mooie potentie.

Na een dip begin dit jaar komen de Chinese aandelenmarkten nu sterk terug, zegt Nicholas Yeo, beleggingstrateeg aandelen bij abrdn. Het afgelopen kwartaal deed de Shanghai A-share Index het 11% beter dan de S&P 500 en 15% beter dan de MSCI Emerging Markets Index. Dat is een groot verschil met de slechte prestaties van vorig jaar toen de Chinese aandelenmarkt hard werd geraakt door de lockdowns en het overheidsingrijpen in de techsector. De grote vraag is of de opgelopen koersen bestendig zijn tegen nieuwe schokken.

De Chinese aandelenmarkt profiteert nu van het Chinese zero-covidbeleid. In de laatste week van juli waren er minder dan 1000 nieuwe coronabesmettingsgevallen. In april lag dat aantal nog op 30.000. Alhoewel een aantal steden weer in gedeeltelijke lockdown verkeert, zijn de regels over het algemeen versoepeld en dat is ook terug te zien in de bedrijvigheid. Peking heeft tevens de teugels laten vieren waardoor de techbedrijven ietsjes minder onder de duim worden gehouden. In juni heeft bijvoorbeeld een aantal populaire platforms, zoals Manbang en BOSS Zhipin, een opleving van de activiteiten gezien.

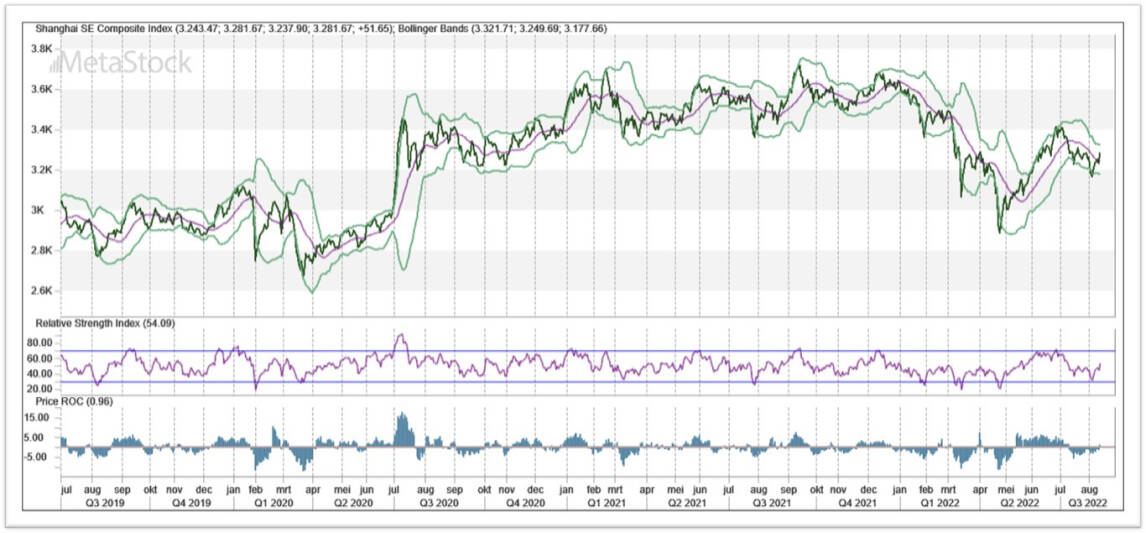

Charttechnisch bouwt de beurs van Shanghai ruimte op voor een stijging naar de oude toppen van rond de 3.700. Dat is nog maar het begin. Charttechnisch is een stijging mogelijk tot boven de oude top van 5.000. Dat komt neer op een stijging van ruim 50% vanaf het huidige niveau van 3.277. De iShares Shanghai Large Caps ETF laat een vrijwel identiek verloop zien als de index van Shanghai. Dat is een mooie ETF voor de lange termijn.

Cash Platform

China is weer hot. Positieve beschouwingen over de Chinese aandelenmarkten stapelen zich op. Niet onlogisch. Het beleid van China is gericht op bestrijding van inflatie en groei. In het Westen worden markten beheerst door inflatie, rente en recessie.

met potentie van ruim 50%

China ETF

China

Innovatie

Multinationals als Philips, Nivea en Nestlé innoveren er lustig op los in China. Van waterflossers tot koffie met fruitsmaak, merken lanceren meer producten in nieuwe categorieën en investeren meer in R&D in ’s werelds grootste consumentenmarkt nu blijkt dat innovaties die ze daar op de markt brachten het ook in andere landen goed doen.

China is een kweekvijver voor innovatie omdat de digitaal goed onderlegde Chinese consument graag nieuwe producten probeert en trends omarmt. Dat is terug te zien in de cijfers: de digitale economie aldaar is de afgelopen jaren fors gegroeid en is nu goed voor een waarde van 45 miljard Chinese renminbi (omgerekend 6,6 miljard euro). Dat is maar liefst 40% van het bruto binnenlands product. Een van de innovaties die het goed doet op de Chinese markt is de waterflosser van Philips. Het bedrijf gebruikte data van Alibaba’s innovatiecentrum TMIC om het product speciaal voor de Chinese consument te ontwikkelen. Het succes bracht de multinational op ideeën voor productinnovaties in andere markten: met hulp van TMIC-data ontwikkelde Nestlé een koffie met fruitaroma die het Chinese publiek zich uitstekend laat smaken. En het Duitse Nivea lanceerde een crème met tijgergras voor mannen met een vermoeide huid. Na succes in China wint het product nu gestaag aan populariteit in andere Aziatische markten zoals Korea.

Risico’s

Het optimisme wordt alleen geremd door een aantal risicofactoren. De eerste is het zero-covidbeleid, dat nog niet volledig is afgeschaft. Zo bevindt een aantal steden zich weer in gedeeltelijke lockdown. Daarnaast heeft de brede vastgoedsector, die goed is voor zo'n 30% van het Chinese bbp, het nog steeds moeilijk. Zolang de torenhoge schulden niet zijn afbetaald, blijft de sector kwetsbaar. Zo weigeren Chinezen in een nationale boycot hun hypotheek te betalen op appartementen die nog niet zijn voltooid. Inmiddels heeft de Chinese overheid een miljardennoodfonds opgetuigd om projectontwikkelaars te redden die hierdoor kopje-onder dreigden te gaan.

Nicholas Yeo, abrdn: “Afgezet tegen de meest ongunstige scenario’s van vorig jaar is dit een winstgroei van 15% per aandeel”

Bruikbaar beleid

Chinese beursfondsen profiteren ook van het gevoerde monetaire beleid. In tegenstelling tot bijna alle andere grote centrale banken heeft de People’s Bank of China de rente niet verhoogd. De bank is juist een soepeler monetair beleid gaan voeren en heeft de rente verlaagd. De Chinezen hebben immers nauwelijks te kampen met inflatie. Daarnaast doet het begrotingsbeleid ook een duit in het economische zakje. Volgens Yeo is dit gunstig voor de investeringen in infrastructuur.

“Ondanks het feit dat de koersen wel erg snel zijn gestegen, is de markt nog altijd interessanter dan in andere delen van wereld. De MSCI China Index heeft een koers-winstverhouding van 11,1, wat erg goedkoop is ten opzichte van de MSCI US Index en de MSCI All Countries World Index, met ratio's van respectievelijk 16,3 en 14,2. De consensus onder analisten is dat de bedrijfsresultaten in 2023 oplopen: een gemiddelde nettowinstmarge van 4,7% op een omzetgroei van 7%. Afgezet tegen de meest ongunstige scenario’s van vorig jaar is dit een winstgroei van 15% per aandeel.” Dat is een mooie potentie.

Chinese aandelenmarkt profiteert nu van het Chinese zero-covidbeleid

Na een dip begin dit jaar komen de Chinese aandelenmarkten nu sterk terug, zegt Nicholas Yeo, beleggingstrateeg aandelen bij abrdn. Het afgelopen kwartaal deed de Shanghai A-share Index het 11% beter dan de S&P 500 en 15% beter dan de MSCI Emerging Markets Index. Dat is een groot verschil met de slechte prestaties van vorig jaar toen de Chinese aandelenmarkt hard werd geraakt door de lockdowns en het overheidsingrijpen in de techsector. De grote vraag is of de opgelopen koersen bestendig zijn tegen nieuwe schokken.

De Chinese aandelenmarkt profiteert nu van het Chinese zero-covidbeleid. In de laatste week van juli waren er minder dan 1000 nieuwe coronabesmettingsgevallen. In april lag dat aantal nog op 30.000. Alhoewel een aantal steden weer in gedeeltelijke lockdown verkeert, zijn de regels over het algemeen versoepeld en dat is ook terug te zien in de bedrijvigheid. Peking heeft tevens de teugels laten vieren waardoor de techbedrijven ietsjes minder onder de duim worden gehouden. In juni heeft bijvoorbeeld een aantal populaire platforms, zoals Manbang en BOSS Zhipin, een opleving van de activiteiten gezien.

Charttechnisch bouwt de beurs van Shanghai ruimte op voor een stijging naar de oude toppen van rond de 3.700. Dat is nog maar het begin. Charttechnisch is een stijging mogelijk tot boven de oude top van 5.000. Dat komt neer op een stijging van ruim 50% vanaf het huidige niveau van 3.277. De iShares Shanghai Large Caps ETF laat een vrijwel identiek verloop zien als de index van Shanghai. Dat is een mooie ETF voor de lange termijn.

Cash Platform

China is weer hot. Positieve beschouwingen over de Chinese aandelenmarkten stapelen zich op. Niet onlogisch. Het beleid van China is gericht op bestrijding van inflatie en groei. In het Westen worden markten beheerst door inflatie, rente en recessie.

met potentie van ruim 50%

China ETF

China