Streven naar consistentie

In de zoektocht naar consistente totale rendementen in zowel dalende als stijgende markten, ligt de voorkeur van T. Rowe Price bij een specifieke groep hoogwaardige bedrijven met het potentieel om duurzaam dividend uit te keren of te laten groeien. Om een parallel te trekken met de beroemde fabel ‘De Haas en de Schildpad’, verwacht Kai niet dat deze aandelen net als de haas vooruitschieten en in een bepaald jaar topprestaties behalen. Aandelen waar hij van gecharmeerd is, hebben de neiging meer op de schildpad te lijken, met gestage rendementen door middel van winstgroei en dividenden, met als doel langdurige kapitaalwaardering

Wat rendementen niet laten zien

Een hoog dividendrendement op zichzelf belooft echter nog geen sterk totaalrendement. Sommige bedrijven die hoge dividenden uitkeren, hebben beperkte groeimogelijkheden of gebruiken dividenduitkeringen om investeerders te verleiden, stelt Kai. Dit kan leiden tot problemen bij het handhaven van dividenden of het realiseren van winstgroei die de aandelenwaardering kan stimuleren.

Volgens Kai is het belangrijk om bij het selecteren van dividendaandelen te kijken naar bedrijven met sterke fundamenten, aantrekkelijke groeivooruitzichten, discipline in kapitaaltoewijzing en commitment aan aandeelhoudersrendement. Hoogwaardige bedrijven die dividenden kunnen handhaven of laten groeien, zijn aantrekkelijker dan bedrijven die onhoudbare dividenden uitkeren. Een voorbeeld van een bedrijf met potentieel is Amphenol, dat profiteert van de opkomst van elektrificatie in de auto- en industriële markten.

Kai raadt beleggers aan om voorzichtig te zijn met bedrijven die geen of een zeer laag dividendrendement uitkeren, omdat dit kan wijzen op een slechte kapitaalallocatie. Bedrijven met grote kapitaaluitgaven voor groei, die beperkte vrije kasstroom genereren, voldoen ook niet aan de criteria.

Dividend

Hoogwaardige bedrijven die dividenden kunnen laten groeien, zijn aantrekkelijker dan bedrijven die onhoudbare dividenden uitkeren

Het identificeren van bedrijven die dividenden kunnen handhaven en laten groeien, en een actieve, wereldwijde aanpak hanteren, kan consistente langetermijnrendementen opleveren, meent Kai. Dividenden zijn niet alleen een stimulans voor rendementen, maar ook een indicator van aandeelhouderswaarde en vereisen managementdiscipline bij kapitaaltoewijzing en leveragebeheer.

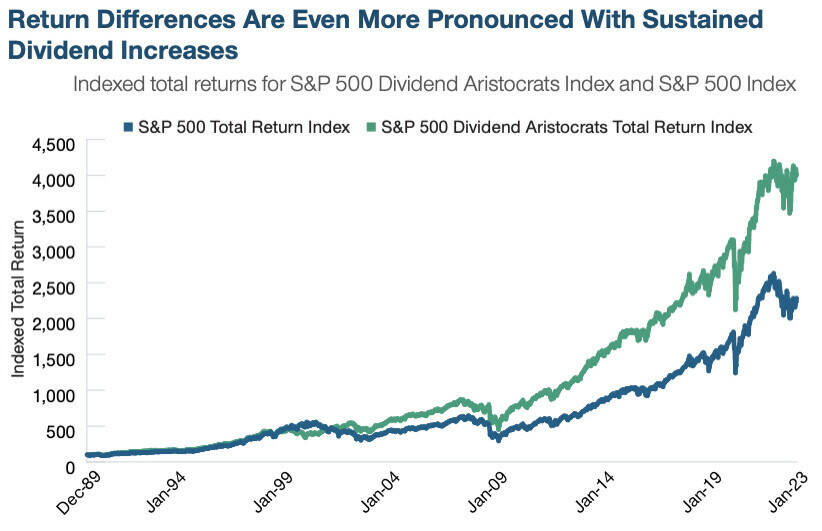

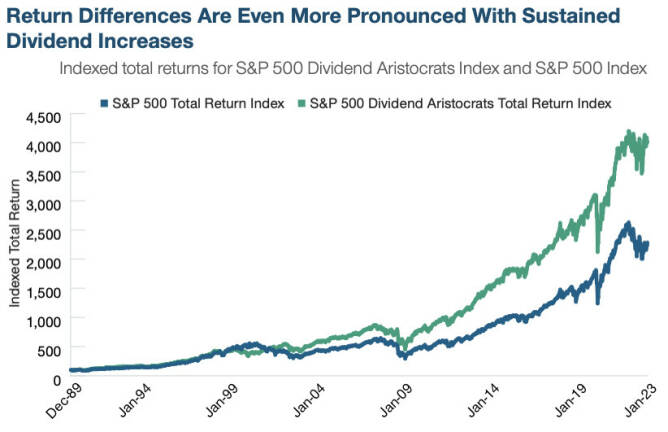

Dat belang wordt nog duidelijker bij consistente dividendgroei. Als voorbeeld presteert de S&P 500 Dividend Aristocrats Index, die meer dan 60 S&P 500-bedrijven vertegenwoordigt met 25 opeenvolgende jaren van dividendverhogingen, sinds 1989 meer dan 75% beter dan de S&P 500-index.

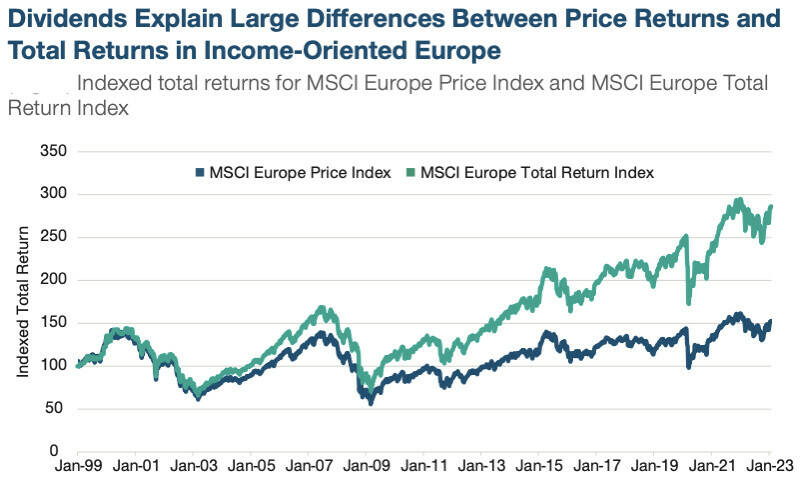

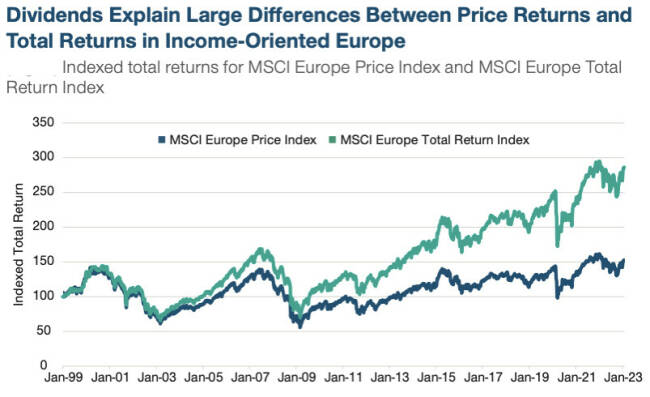

Het belang van dividenden is met name zichtbaar in markten die vaak een sterkere cultuur van aandelendividenden hebben, zoals in Europa, waar dividenden meer dan 46% van het totale rendement hebben vertegenwoordigd sinds 1999.

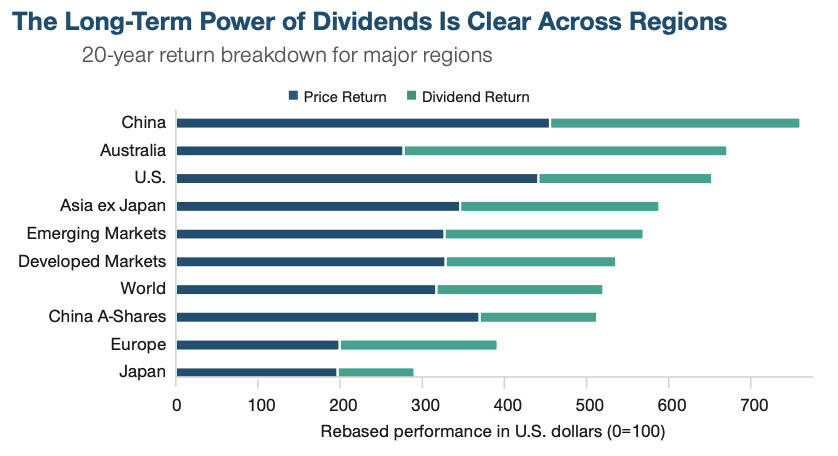

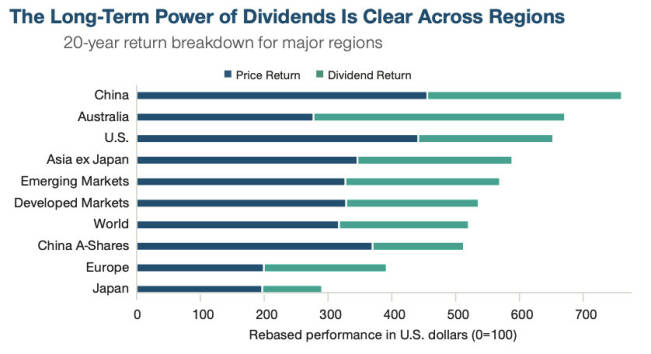

Dividenden zijn historisch gezien een krachtige motor geweest voor totaalrendementen, vooral wanneer ze in de loop van de tijd werden herbelegd. Sinds 1970 hebben gecombineerde dividenden meer dan 70% van het wereldwijde aandelenrendement vertegenwoordigd. Als wordt ingezoomd op de laatste 20 jaar, dan maken dividenden een aanzienlijk deel uit van de totale rendementen in grote regio's, zowel in ontwikkelde als opkomende markten.

Dividendbeleggen staat weer in de belangstelling van beleggers nu de volatiliteit op de markten toeslaat. De lage waarderingen van voorheen florerende groeiaandelen hebben het belang van dividend als bron voor rendement benadrukt, stelt Yoichiro Kai, Portfolio Manager, Global Equity Dividend Strategy bij T. Rowe Price.

Kies voor de schildpad

Dividendbeleggen is terug

Streven naar consistentie

In de zoektocht naar consistente totale rendementen in zowel dalende als stijgende markten, ligt de voorkeur van T. Rowe Price bij een specifieke groep hoogwaardige bedrijven met het potentieel om duurzaam dividend uit te keren of te laten groeien. Om een parallel te trekken met de beroemde fabel ‘De Haas en de Schildpad’, verwacht Kai niet dat deze aandelen net als de haas vooruitschieten en in een bepaald jaar topprestaties behalen. Aandelen waar hij van gecharmeerd is, hebben de neiging meer op de schildpad te lijken, met gestage rendementen door middel van winstgroei en dividenden, met als doel langdurige kapitaalwaardering

Wat rendementen niet laten zien

Een hoog dividendrendement op zichzelf belooft echter nog geen sterk totaalrendement. Sommige bedrijven die hoge dividenden uitkeren, hebben beperkte groeimogelijkheden of gebruiken dividenduitkeringen om investeerders te verleiden, stelt Kai. Dit kan leiden tot problemen bij het handhaven van dividenden of het realiseren van winstgroei die de aandelenwaardering kan stimuleren.

Volgens Kai is het belangrijk om bij het selecteren van dividendaandelen te kijken naar bedrijven met sterke fundamenten, aantrekkelijke groeivooruitzichten, discipline in kapitaaltoewijzing en commitment aan aandeelhoudersrendement. Hoogwaardige bedrijven die dividenden kunnen handhaven of laten groeien, zijn aantrekkelijker dan bedrijven die onhoudbare dividenden uitkeren. Een voorbeeld van een bedrijf met potentieel is Amphenol, dat profiteert van de opkomst van elektrificatie in de auto- en industriële markten.

Kai raadt beleggers aan om voorzichtig te zijn met bedrijven die geen of een zeer laag dividendrendement uitkeren, omdat dit kan wijzen op een slechte kapitaalallocatie. Bedrijven met grote kapitaaluitgaven voor groei, die beperkte vrije kasstroom genereren, voldoen ook niet aan de criteria.

Het identificeren van bedrijven die dividenden kunnen handhaven en laten groeien, en een actieve, wereldwijde aanpak hanteren, kan consistente langetermijnrendementen opleveren, meent Kai. Dividenden zijn niet alleen een stimulans voor rendementen, maar ook een indicator van aandeelhouderswaarde en vereisen managementdiscipline bij kapitaaltoewijzing en leveragebeheer.

Het belang van dividenden is met name zichtbaar in markten die vaak een sterkere cultuur van aandelendividenden hebben, zoals in Europa, waar dividenden meer dan 46% van het totale rendement hebben vertegenwoordigd sinds 1999.

Dividenden zijn historisch gezien een krachtige motor geweest voor totaalrendementen, vooral wanneer ze in de loop van de tijd werden herbelegd. Sinds 1970 hebben gecombineerde dividenden meer dan 70% van het wereldwijde aandelenrendement vertegenwoordigd. Als wordt ingezoomd op de laatste 20 jaar, dan maken dividenden een aanzienlijk deel uit van de totale rendementen in grote regio's, zowel in ontwikkelde als opkomende markten.

Dat belang wordt nog duidelijker bij consistente dividendgroei. Als voorbeeld presteert de S&P 500 Dividend Aristocrats Index, die meer dan 60 S&P 500-bedrijven vertegenwoordigt met 25 opeenvolgende jaren van dividendverhogingen, sinds 1989 meer dan 75% beter dan de S&P 500-index.

Hoogwaardige bedrijven die dividenden kunnen laten groeien, zijn aantrekkelijker dan bedrijven die onhoudbare dividenden uitkeren

Dividend

Dividendbeleggen staat weer in de belangstelling van beleggers nu de volatiliteit op de markten toeslaat. De lage waarderingen van voorheen florerende groeiaandelen hebben het belang van dividend als bron voor rendement benadrukt, stelt Yoichiro Kai, Portfolio Manager, Global Equity Dividend Strategy bij T. Rowe Price.

Kies voor de schildpad

Dividendbeleggen is terug