Economie

De beste weg vooruit vinden

Waar de afgelopen drie jaar werden gedomineerd door het schommelende pendulum tussen groei- en waardeaandelen, meent T. Rowe Price dat de toekomst meer gericht zal zijn op specifieke aandelen en op bedrijven die hun winst kunnen laten groeien en versterken gedurende een fundamenteel veranderde cyclus. Dit impliceert diversiteit in portefeuilles, risicobeheer en bereidheid om de blootstelling aan aandelen te vergroten wanneer risico-evenementen zich voordoen en wanneer contraire kansen zich voordoen.

As of May 31, 2023

For illustrative purposes only. There can be no assurance that the estimates will be achieved or sustained. Actual results may vary. Sources: J.P. Morgan/IHS Markit, and Bloomberg Finance L.P. (see Additional Disclosure). Data analysis by T. Rowe Price.

Bye bye, Goudlokje

De bovengenoemde krachten zijn symptomen van een ongebruikelijke cyclus waarin de echo's van de wereldwijde financiële crisis nog aanwezig zijn. Snelle technologische veranderingen, COVID en geopolitieke conflicten creëren de omstandigheden voor een hobbelige rit in de toekomst. T. Rowe Price meent dat markten steeds meer bedrijven belonen die een economische neergang kunnen doorstaan en hun winstmarges kunnen handhaven of vergroten. Nu het tijdperk van lage rentetarieven, lage belastingen, lage loongroei, goedkope grondstofprijzen, gemakkelijke technologische winsten en deflatoire globalisering voorbij is, zal dit gevolgen hebben voor de winstmarges van alle bedrijven.

Kunstmatige intelligentie

Geen enkel beleggingsperspectief is compleet zonder verwijzing naar kunstmatige intelligentie (AI), vooral hoe invloedrijk het thema tot nu toe is geweest voor aandelenmarkten dit jaar. T. Rowe meent dat dit pas het beginstadium van een beleggingscyclus is, met recente kwartaalresultaten van bedrijven als NVIDIA die aangeven dat AI grootschalige investeringen aantrekt. Wat duidelijk is, is dat het belangrijk zal zijn om te positioneren aan de goede kant van de AI-cyclus, gezien de omvang van de uitgaven die plaatsvinden op een moment dat veel bedrijfsmarges krimpen.

Het tijdperk van marktliberalisering en globalisering ligt nu definitief achter ons

Deglobalisering en de China-VS-ontkoppeling

Het tijdperk van marktliberalisering en globalisering ligt nu definitief achter ons, met gevolgen voor productiviteit, inflatie en economische herverdeling in het komende decennium. Wat de afgelopen jaren duidelijk is geworden, is hoe de VS en China zich economisch en politiek van elkaar loskoppelen. Dit impliceert meer binnenlandse investeringen omdat beide partijen proberen onafhankelijke toeleveringsketens op te bouwen die voorheen juist met elkaar verbonden waren. Dit zal tijd kosten, maar de US Inflation Reduction Act zal helpen om binnenlandse investeringen te stimuleren en zo meer onafhankelijkheid van China te creëren. De VS zal echter niet onmiddellijk kunnen ontkoppelen, maar de Amerikaanse regering maakt er serieus werk van om de vereiste infrastructuur op te bouwen om onafhankelijkheid van China te creëren.

As of May 31, 2023

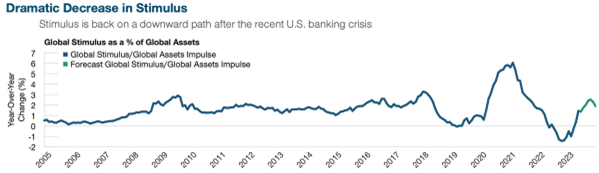

Global Assets Impulse = Global central bank and fiscal liquidity injections divided by the Total size of global financial markets.

There is no guarantee that any forecasts made will come to pass. Actual results may vary.

Sources: Bloomberg Index Services Limited. Bloomberg Finance L.P. U.S. Federal Reserve, U.S. Department of the Treasury, European Central Bank, Bank of Japan, and Bank of International Settlements. Data analysis by T. Rowe Price.

Desondanks is er zo veel geld in de wereldeconomie dat er nog steeds voldoende liquiditeit is om de prijzen van activaprijzen te laten stijgen, aldus T. Rowe Price.

Een ongewone eigenschap in deze marktcyclus is het gebrek aan synchroniciteit. Het ‘normaal’ aanscherpen van het monetair beleid zorgt voor een vertraging in overheids- en bedrijfsinvesteringen en consumentenuitgaven, met als overkoepelend effect een breed gedragen deflatie. In deze cyclus zijn de lonen echter blijven stijgen en zijn consumptietrends solide gebleven, zelfs terwijl de economie vertraagt. Dit gebrek aan synchroniciteit is deels de reden waarom de Amerikaanse economie het zo goed doet ondanks het agressieve monetaire verkrappingsbeleid. Maar dit kan ook meer inflatie tot gevolg hebben; of op zijn minst meer hardnekkige inflatie.

Nu de Fed en andere centrale banken de geldhoeveelheid beperken om de inflatie te beteugelen, is het zeer onwaarschijnlijk dat overheden en centrale banken de economie stimulans toedienen. Dit is een belangrijke ontwikkeling omdat juist stimulans zo'n grote rol heeft gespeeld bij de gestegen activaprijzen in het afgelopen decennium.

Goudlokje

Bye bye,

As of May 31, 2023

For illustrative purposes only. There can be no assurance that the estimates will be achieved or sustained. Actual results may vary. Sources: J.P. Morgan/IHS Markit, and Bloomberg Finance L.P. (see Additional Disclosure). Data analysis by T. Rowe Price.

Bye bye, Goudlokje

De bovengenoemde krachten zijn symptomen van een ongebruikelijke cyclus waarin de echo's van de wereldwijde financiële crisis nog aanwezig zijn. Snelle technologische veranderingen, COVID en geopolitieke conflicten creëren de omstandigheden voor een hobbelige rit in de toekomst. T. Rowe Price meent dat markten steeds meer bedrijven belonen die een economische neergang kunnen doorstaan en hun winstmarges kunnen handhaven of vergroten. Nu het tijdperk van lage rentetarieven, lage belastingen, lage loongroei, goedkope grondstofprijzen, gemakkelijke technologische winsten en deflatoire globalisering voorbij is, zal dit gevolgen hebben voor de winstmarges van alle bedrijven.

Kunstmatige intelligentie

Geen enkel beleggingsperspectief is compleet zonder verwijzing naar kunstmatige intelligentie (AI), vooral hoe invloedrijk het thema tot nu toe is geweest voor aandelenmarkten dit jaar. T. Rowe meent dat dit pas het beginstadium van een beleggingscyclus is, met recente kwartaalresultaten van bedrijven als NVIDIA die aangeven dat AI grootschalige investeringen aantrekt. Wat duidelijk is, is dat het belangrijk zal zijn om te positioneren aan de goede kant van de AI-cyclus, gezien de omvang van de uitgaven die plaatsvinden op een moment dat veel bedrijfsmarges krimpen.

De beste weg vooruit vinden

Waar de afgelopen drie jaar werden gedomineerd door het schommelende pendulum tussen groei- en waardeaandelen, meent T. Rowe Price dat de toekomst meer gericht zal zijn op specifieke aandelen en op bedrijven die hun winst kunnen laten groeien en versterken gedurende een fundamenteel veranderde cyclus. Dit impliceert diversiteit in portefeuilles, risicobeheer en bereidheid om de blootstelling aan aandelen te vergroten wanneer risico-evenementen zich voordoen en wanneer contraire kansen zich voordoen.

Deglobalisering en de China-VS-ontkoppeling

Het tijdperk van marktliberalisering en globalisering ligt nu definitief achter ons, met gevolgen voor productiviteit, inflatie en economische herverdeling in het komende decennium. Wat de afgelopen jaren duidelijk is geworden, is hoe de VS en China zich economisch en politiek van elkaar loskoppelen. Dit impliceert meer binnenlandse investeringen omdat beide partijen proberen onafhankelijke toeleveringsketens op te bouwen die voorheen juist met elkaar verbonden waren. Dit zal tijd kosten, maar de US Inflation Reduction Act zal helpen om binnenlandse investeringen te stimuleren en zo meer onafhankelijkheid van China te creëren. De VS zal echter niet onmiddellijk kunnen ontkoppelen, maar de Amerikaanse regering maakt er serieus werk van om de vereiste infrastructuur op te bouwen om onafhankelijkheid van China te creëren.

Het tijdperk van marktliberalisering en globalisering ligt nu definitief achter ons

Economie

As of May 31, 2023

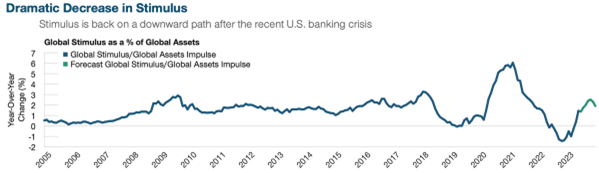

Global Assets Impulse = Global central bank and fiscal liquidity injections divided by the Total size of global financial markets.

There is no guarantee that any forecasts made will come to pass. Actual results may vary.

Sources: Bloomberg Index Services Limited. Bloomberg Finance L.P. U.S. Federal Reserve, U.S. Department of the Treasury, European Central Bank, Bank of Japan, and Bank of International Settlements. Data analysis by T. Rowe Price.

Desondanks is er zo veel geld in de wereldeconomie dat er nog steeds voldoende liquiditeit is om de prijzen van activaprijzen te laten stijgen, aldus T. Rowe Price.

Een ongewone eigenschap in deze marktcyclus is het gebrek aan synchroniciteit. Het ‘normaal’ aanscherpen van het monetair beleid zorgt voor een vertraging in overheids- en bedrijfsinvesteringen en consumentenuitgaven, met als overkoepelend effect een breed gedragen deflatie. In deze cyclus zijn de lonen echter blijven stijgen en zijn consumptietrends solide gebleven, zelfs terwijl de economie vertraagt. Dit gebrek aan synchroniciteit is deels de reden waarom de Amerikaanse economie het zo goed doet ondanks het agressieve monetaire verkrappingsbeleid. Maar dit kan ook meer inflatie tot gevolg hebben; of op zijn minst meer hardnekkige inflatie.

Nu de Fed en andere centrale banken de geldhoeveelheid beperken om de inflatie te beteugelen, is het zeer onwaarschijnlijk dat overheden en centrale banken de economie stimulans toedienen. Dit is een belangrijke ontwikkeling omdat juist stimulans zo'n grote rol heeft gespeeld bij de gestegen activaprijzen in het afgelopen decennium.

Goudlokje

Bye bye,