Augustuscorrectie had andere factoren

De correctie van begin augustus vond snel plaats en was echter het gevolg van veel andere factoren, zoals risicoreductie bij carry trades in de Japanse yen, zware optieposities in wat bekend staat als de ‘spreidingshandel’, concentratie van aandelenmarktindices en een andere blik op het AI-verhaal. Wij denken dat de risicoreductie technisch was en dat de markt nu al veel stabieler is.

Voor een grotere correctie moeten de economische cijfers verslechteren. Dat geeft aan dat er dan een recessie op komst is. Voorlopig wijzen hoogfrequente indicatoren over de Amerikaanse en Europese economie erop dat een recessie nabij is. In feite is de waarschijnlijkheid nog steeds laag. We schatten kans hiervan op 25 tot 33 procent.

Uitverkoop van aandelen

Op een gegeven moment krijgen we een gebeurtenis (het zou kunnen zijn dat Nvidia winstramingen mist, een reeks slechte macrocijfers, een geopolitieke trigger, een ontwikkeling in de Amerikaanse verkiezingen) die een brede uitverkoop van aandelen in gang zet. Dit zou op zijn beurt een grote sprong in de VIX-index kunnen veroorzaken. Dan moet deze grote optiehandel op Wall Street plotseling snel worden teruggedraaid. Met een zo hoge concentratie op de aandelenmarkt kan de hele terugdraaiing worden versterkt en chaos veroorzaken op de markten. Het is bijna onmogelijk om te voorspellen wanneer de zaken uit elkaar kunnen vallen, dus het enige verstandige om te doen is om na te denken over diversificatie, zodat de portefeuille de volgende schok van aandelenvolatiliteit kan doorstaan.

Kans op recessie laag; we schatten kans hiervan op 25 tot 33 procent

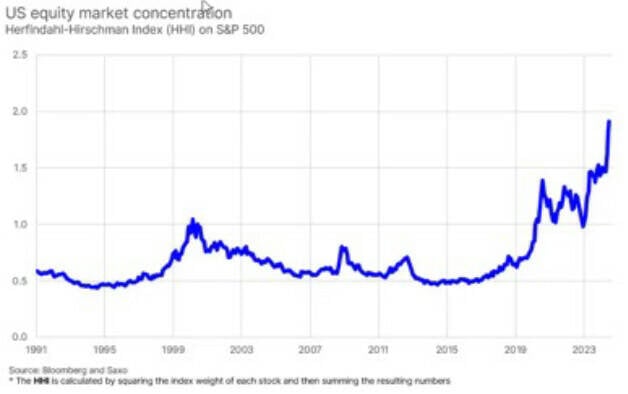

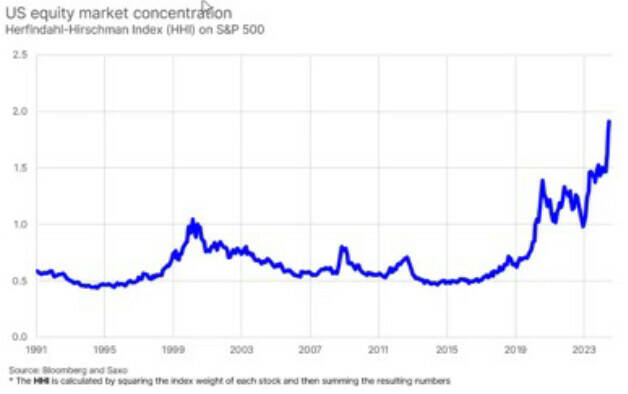

Maar er zal een dag komen waarop de concentratie op de aandelenmarkt piekt en dat zal de dag zijn waarop markten veranderen en alles buiten megacaps en de Magnificent Seven betere relatieve rendementen zal bieden. Net zoals grote banken het financiële systeem in 2008 kwetsbaar maakten, is de extreme concentratie op de aandelenmarkt van vandaag een bron van kwetsbaarheid in de aandelenmarkten en de portefeuilles van de meeste beleggers.

De Amerikaanse aandelenmarkt is twee keer zo geconcentreerd als tijdens het hoogtepunt van de dotcombubbel in 2000. Goldman Sachs schreef eerder dit jaar een notitie over de concentratie op de Amerikaanse aandelenmarkt in een langer historisch perspectief, waaruit blijkt dat de markt sinds 1932 niet zo geconcentreerd is geweest. Dit feit alleen al zou elke individuele belegger even aan het denken moeten zetten over portefeuillerisico's en diversificatie: heb ik te veel blootstelling aan de Magnificent Seven of AI-aandelen in het algemeen?

De markt is aangestuurd door een zeer beperkte set aandelen. Hoe langer de rally aanhield, hoe meer fondsmanagers gedwongen werden om in de Magnificent Seven (Microsoft, Apple, Nvidia, Alphabet, Amazon, Meta en Tesla) te stappen om vast te houden aan belangrijke benchmarks voor de aandelenmarkt. Hierbij liggen gevaren op de loer. De koersval van begin

augustus was het gevolg van een aantal andere factoren, stelt Peter Garnry, aandelenstrateeg van Saxo.

De Amerikaanse aandelenmarkt heeft concentratieniveaus bereikt die verder gaan dan alles wat we in meer dan 30 jaar hebben gezien. De snelheid waarmee deze zich ontwikkelen is fascinerend en beangstigend tegelijk. Actief beleggen in aandelen is moeilijker dan ooit en passief beleggen is succesvol.

Elke belegger die het afgelopen jaar geen blootstelling had aan de zogeheten Magnificent Seven of, belangrijker nog, Nvidia of andere AI-gerelateerde aandelen, zou de markt waarschijnlijk niet hebben overtroffen.

Concentratie Amerikaanse aandelen angstaanjagend hoog

De Visie van Tim Garratt, partner bij Baillie Gifford

Verenigde Staten

Bron: Bloomberg/Saxo

Verenigde Staten

De Visie van Tim Garratt, partner bij Baillie Gifford

Concentratie Amerikaanse aandelen angstaanjagend hoog

De markt is aangestuurd door een zeer beperkte set aandelen. Hoe langer de rally aanhield, hoe meer fondsmanagers gedwongen werden om in de Magnificent Seven (Microsoft, Apple, Nvidia, Alphabet, Amazon, Meta en Tesla) te stappen om vast te houden aan belangrijke benchmarks voor de aandelenmarkt. Hierbij liggen gevaren op de loer. De koersval van begin

augustus was het gevolg van een aantal andere factoren, stelt Peter Garnry, aandelenstrateeg van Saxo.

De Amerikaanse aandelenmarkt heeft concentratieniveaus bereikt die verder gaan dan alles wat we in meer dan 30 jaar hebben gezien. De snelheid waarmee deze zich ontwikkelen is fascinerend en beangstigend tegelijk. Actief beleggen in aandelen is moeilijker dan ooit en passief beleggen is succesvol.

Elke belegger die het afgelopen jaar geen blootstelling had aan de zogeheten Magnificent Seven of, belangrijker nog, Nvidia of andere AI-gerelateerde aandelen, zou de markt waarschijnlijk niet hebben overtroffen.

Uitverkoop van aandelen

Augustuscorrectie had andere factoren

De correctie van begin augustus vond snel plaats en was echter het gevolg van veel andere factoren, zoals risicoreductie bij carry trades in de Japanse yen, zware optieposities in wat bekend staat als de ‘spreidingshandel’, concentratie van aandelenmarktindices en een andere blik op het AI-verhaal. Wij denken dat de risicoreductie technisch was en dat de markt nu al veel stabieler is.

Voor een grotere correctie moeten de economische cijfers verslechteren. Dat geeft aan dat er dan een recessie op komst is. Voorlopig wijzen hoogfrequente indicatoren over de Amerikaanse en Europese economie erop dat een recessie nabij is. In feite is de waarschijnlijkheid nog steeds laag. We schatten kans hiervan op 25 tot 33 procent.

Op een gegeven moment krijgen we een gebeurtenis (het zou kunnen zijn dat Nvidia winstramingen mist, een reeks slechte macrocijfers, een geopolitieke trigger, een ontwikkeling in de Amerikaanse verkiezingen) die een brede uitverkoop van aandelen in gang zet. Dit zou op zijn beurt een grote sprong in de VIX-index kunnen veroorzaken. Dan moet deze grote optiehandel op Wall Street plotseling snel worden teruggedraaid. Met een zo hoge concentratie op de aandelenmarkt kan de hele terugdraaiing worden versterkt en chaos veroorzaken op de markten. Het is bijna onmogelijk om te voorspellen wanneer de zaken uit elkaar kunnen vallen, dus het enige verstandige om te doen is om na te denken over diversificatie, zodat de portefeuille de volgende schok van aandelenvolatiliteit kan doorstaan.

Maar er zal een dag komen waarop de concentratie op de aandelenmarkt piekt en dat zal de dag zijn waarop markten veranderen en alles buiten megacaps en de Magnificent Seven betere relatieve rendementen zal bieden. Net zoals grote banken het financiële systeem in 2008 kwetsbaar maakten, is de extreme concentratie op de aandelenmarkt van vandaag een bron van kwetsbaarheid in de aandelenmarkten en de portefeuilles van de meeste beleggers.

De Amerikaanse aandelenmarkt is twee keer zo geconcentreerd als tijdens het hoogtepunt van de dotcombubbel in 2000. Goldman Sachs schreef eerder dit jaar een notitie over de concentratie op de Amerikaanse aandelenmarkt in een langer historisch perspectief, waaruit blijkt dat de markt sinds 1932 niet zo geconcentreerd is geweest. Dit feit alleen al zou elke individuele belegger even aan het denken moeten zetten over portefeuillerisico's en diversificatie: heb ik te veel blootstelling aan de Magnificent Seven of AI-aandelen in het algemeen?

Bron: Bloomberg/Saxo

Kans op recessie laag; we schatten kans hiervan op 25 tot 33 procent