Er zijn ook aandelen in de sector van elektrische voertuigen die niet zó overhyped zijn. Denk bijvoorbeeld aan het Nederlandse Ebusco.

Ebusco ontwerpt, maakt en verkoopt bussen aan voornamelijk bedrijven in het openbaar vervoer. Behalve de CO2-uitstoot is een belangrijk argument om juist stadsbussen te elektrificeren dat de bebouwde omgeving zo schoon en stil blijft. De markt ontwikkelt zich snel en Ebusco heeft al meer dan 300 bussen afgeleverd aan klanten.

Ebusco kan een nieuw stukje Hollands glorie worden op het Damrak

Ebusco

Sinds vorig jaar staan elektrische voertuigen vol in de spotlight van beleggers. Het aandeel Tesla is meer dan vertienvoudigd sinds begin 2020 en recent kwam een concurrent naar de markt die nog geen enkele auto heeft geproduceerd en verkocht, maar op de beurs toch 100 miljard dollar waard is. Honderd miljard dollar! Dat is een stuk meer dan de waarde van bijvoorbeeld BMW, maar ook meer dan Heineken en Ahold bij elkaar opgeteld.

Groei

Bron: Prospectus Ebusco

Groei is een belangrijk punt in deze casus. Ikzelf denk dat over een jaar of 5 misschien wel alle stadsbussen die in West-Europa verkocht worden ofwel elektrisch zijn, ofwel op waterstof of een vergelijkbare ‘groene’ technologie gebruiken. De meeste OV-bedrijven zitten nu nog maar op een paar procent elektrisch op hun hele vloot. Het Gemeentelijk Vervoersbedrijf Amsterdam is een voorloper met 31 elektrische bussen op een totaal van 233. De grote vervoerders van Europa zitten op enkele procenten van hun vloot. Transdev, dat ook voor verschillende Nederlandse gemeentes/regio’s werkt zit bijvoorbeeld op 3% op hun vloot van ruim 24 duizend bussen.

Consultancybureau Roland Berger denkt dat de (nieuwe verkoop) markt in de EU groeit van 2900 elektrische bussen in 2020 naar 14.300 in 2025. In Noord-Amerika en Azië gaat de groei langzamer en blijft de markt naar verwachting kleiner, maar ook daar zal waarschijnlijk voortgang geboekt worden. Op basis van het marktaandeel en de cijfers van 2020, kan Ebusco in 2025 een omzet halen die 7 maal zo hoog ligt. Dat is een omzet van 700 miljoen euro. 2025 is volgens Roland Berger nog niet het eindstation.

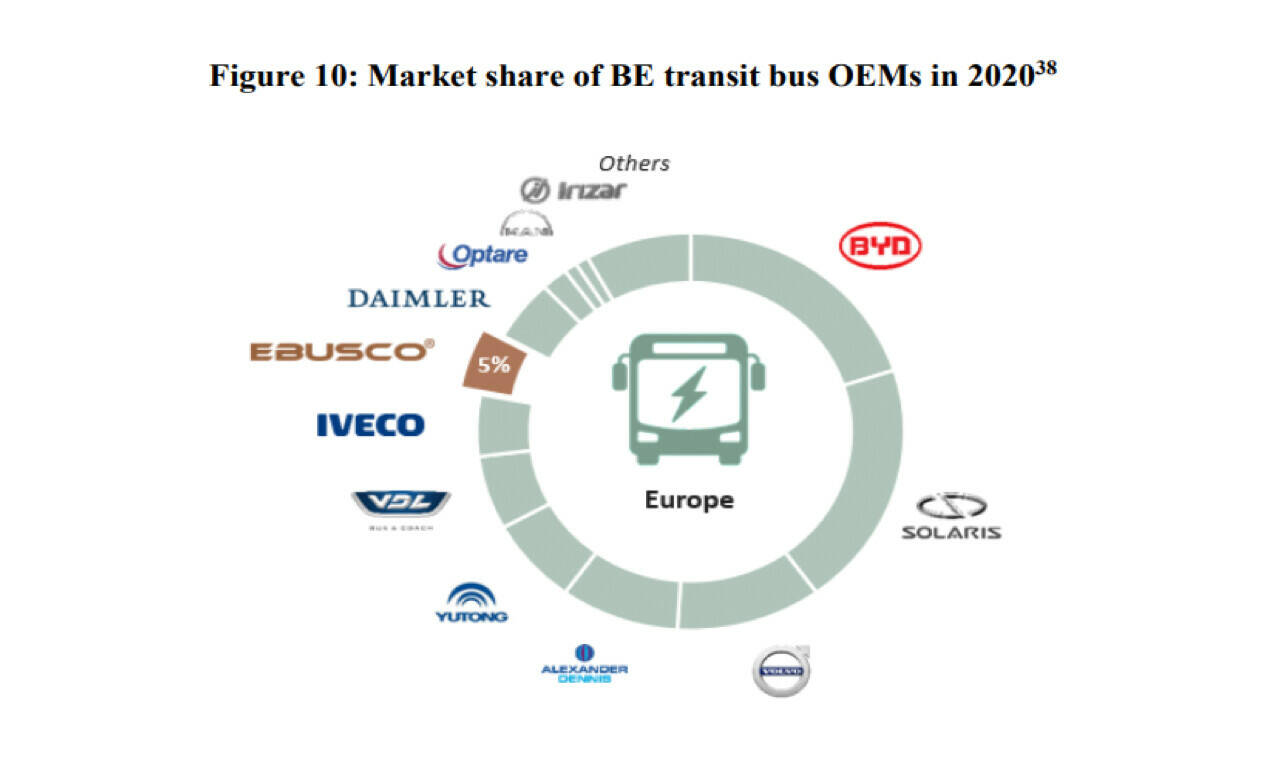

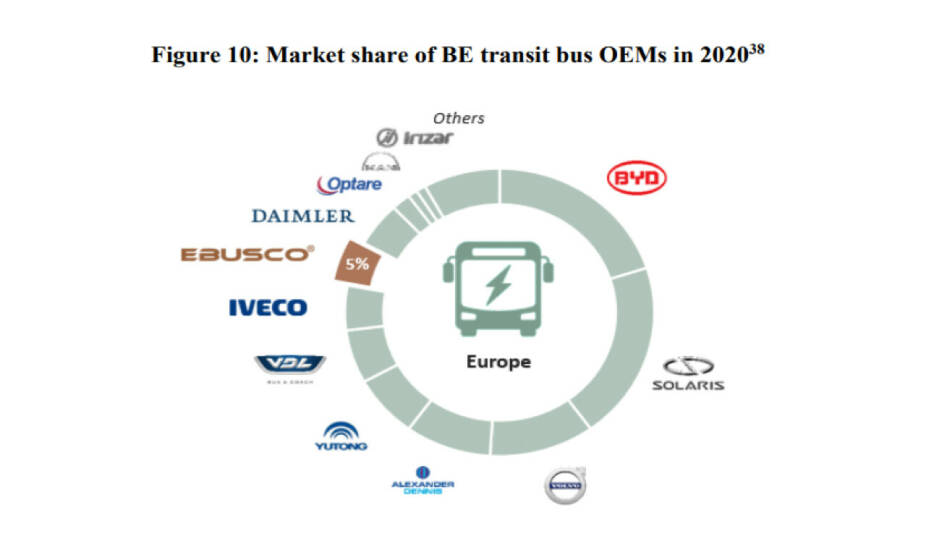

Het grootste marktaandeel is in handen van een Chinese partij. Op termijn denken we dat dit marktaandeel kan verliezen in de EU dankzij het voortrekken van Europese productie en/of een handelsoorlog.

Risicowaarschuwing

De inhoud van dit artikel is in samenwerking met IG tot stand gekomen en bevat geen beleggingsadvies of beleggingsaanbod en dient ook niet als zodanig opgevat te worden.

Beleggen kent risico’s. U kunt uw inleg snel verliezen.

Ebusco zit verre van hype-waarderingen waar aandelen zoals Fastned, Tesla en Rivian wel last van hebben

Het Gemeentelijk Vervoersbedrijf Amsterdam is een voorloper met 31 elektrische bussen op een totaal van 233

Winst(groei)

De hamvraag is natuurlijk: is dit alles winstgevend, of moeten beleggers, net als bij andere beursgenoteerde ‘EV-startups’ nog 10 jaar wachten op hun winst? Het verrassende nieuws is: ja, Ebusco is al flink winstgevend. Sterker nog, dat was het al sinds 2019. De omzet was in 2020 100 miljoen euro en daarvan bleef 16,7 miljoen euro over als nettowinst. Dat is een zeer hoge nettowinstmarge die een uiting is van de sterke competitieve positie van Ebusco.

Het mooie is ook dat Ebusco de productie zelf ter hand gaat nemen in een fabriek in Deurne. Voorheen vond de assemblage van bussen grotendeels via een externe producent in China plaats. Ebusco verwacht dat de eigen productie transportkosten van onderdelen bespaart en dat er door schaalvoordelen ook te besparen zal zijn op de inkoop van onderdelen. Of dat niet ook gelijk op gaat met dalende prijzen in de markt, moeten we nog zien, maar het begin is hoopgevend.

Wat ook hoopgevend is, is dat Solaris, de grootste Europese concurrent, niet zo winstgevend is als Ebusco. Solaris behaalde in 2020 een winst van 30 miljoen euro bij een hoger verkoopvolume van zowel diesel als elektrische bussen en een omzet van ruim 725 miljoen euro. Dit wijst erop dat de efficiency-voordelen die Ebusco kan realiseren wellicht voor het grootste deel binnenboord gehouden kunnen worden.

Waardering

Na uitbreiding (die volgens Ebusco’s prospectus minder dan 40 miljoen euro kost) kan de fabriek in Deurne zo’n 500 bussen per jaar bouwen. Ter illustratie: in 2020 werden er zo’n 180 voertuigen geboekt als omzet en bij de volle capaciteit van 500 stuks zit Ebusco bij dezelfde gemiddelde prijzen en marges als in 2020 op een omzet van 270 miljoen euro met een winst van ruim 45 miljoen euro. Dat zou 75 cent per aandeel zijn dat nu 25 euro kost. Dat brengt ons op een koers-winstverhouding van 33. Er is, dankzij de IPO, momenteel een netto kaspositie, ook na de uitbreiding van de fabriek in Deurne. Als de markt daadwerkelijk verzevenvoudigt en Ebusco slechts het huidige marktaandeel verdedigt, gaat de waardering naar een k/w van 12,5 in 2025. Dat zakt naar circa 10 als we de netto kaspositie van de koers aftrekken.

Ook een aardige vergelijking: het aandeel van elektrische vrachtwagenproducent Nikola, dat geen enkele werkende vrachtwagen heeft geproduceerd, staat op een waardering van 4 miljard dollar.

Het is natuurlijk speculatief of Ebusco de marges op peil kan houden. Daarnaast kunnen concurrenten nog marktaandeel winnen. Desalniettemin is het duidelijk dat de toekomst van stadsbussen elektrisch is en Ebusco lijkt op dit moment goed gepositioneerd. Het beste aan dit aandeel is dat het verre van hype-waarderingen zit, waar in onze ogen, aandelen zoals Fastned, Tesla en Rivian wel last van hebben.

Op de hoogte blijven?

Wilt u op de hoogte blijven van de laatste marktonwikkelingen? Schrijf u dan hier in voor de dagelijkse marktupdate van Robbert Manders en ontvang elke ochtend voorbeurs het laatste beursnieuws. Ook bieden wij een tal van gratis webinars aan, middels de IG Academy.

Over IG

IG, opgericht in 1974, is een wereldwijde online broker gespecialiseerd in hefboomproducten. Wij helpen beleggers mogelijkheden te vergroten, middels ons bekroonde handelsplatform en dagelijks inzichten van onze analisten en de IG Academy. Ook staan wij dag en nacht voor u klaar met onze 24-uurs klantenservice. Het Europese hoofdkantoor bevindt zich in Frankfurt, waarmee IG volledig gereguleerd wordt door de BaFin en Deutsche Bundesbank, het Nederlandse kantoor staat ook onder toezicht van de AFM.

Risicowaarschuwing

De inhoud van dit artikel is in samenwerking met IG tot stand gekomen en bevat geen beleggingsadvies of beleggingsaanbod en dient ook niet als zodanig opgevat te worden.

Beleggen kent risico’s. U kunt uw inleg snel verliezen.

Over IG

IG, opgericht in 1974, is een wereldwijde online broker gespecialiseerd in hefboomproducten. Wij helpen beleggers mogelijkheden te vergroten, middels ons bekroonde handelsplatform en dagelijks inzichten van onze analisten en de IG Academy. Ook staan wij dag en nacht voor u klaar met onze 24-uurs klantenservice. Het Europese hoofdkantoor bevindt zich in Frankfurt, waarmee IG volledig gereguleerd wordt door de BaFin en Deutsche Bundesbank, het Nederlandse kantoor staat ook onder toezicht van de AFM.

Op de hoogte blijven?

Wilt u op de hoogte blijven van de laatste marktonwikkelingen? Schrijf u dan hier in voor de dagelijkse marktupdate van Robbert Manders en ontvang elke ochtend voorbeurs het laatste beursnieuws. Ook bieden wij een tal van gratis webinars aan, middels de IG Academy.

Waardering

Na uitbreiding (die volgens Ebusco’s prospectus minder dan 40 miljoen euro kost) kan de fabriek in Deurne zo’n 500 bussen per jaar bouwen. Ter illustratie: in 2020 werden er zo’n 180 voertuigen geboekt als omzet en bij de volle capaciteit van 500 stuks zit Ebusco bij dezelfde gemiddelde prijzen en marges als in 2020 op een omzet van 270 miljoen euro met een winst van ruim 45 miljoen euro. Dat zou 75 cent per aandeel zijn dat nu 25 euro kost. Dat brengt ons op een koers-winstverhouding van 33. Er is, dankzij de IPO, momenteel een netto kaspositie, ook na de uitbreiding van de fabriek in Deurne. Als de markt daadwerkelijk verzevenvoudigt en Ebusco slechts het huidige marktaandeel verdedigt, gaat de waardering naar een k/w van 12,5 in 2025. Dat zakt naar circa 10 als we de netto kaspositie van de koers aftrekken.

Ook een aardige vergelijking: het aandeel van elektrische vrachtwagenproducent Nikola, dat geen enkele werkende vrachtwagen heeft geproduceerd, staat op een waardering van 4 miljard dollar.

Het is natuurlijk speculatief of Ebusco de marges op peil kan houden. Daarnaast kunnen concurrenten nog marktaandeel winnen. Desalniettemin is het duidelijk dat de toekomst van stadsbussen elektrisch is en Ebusco lijkt op dit moment goed gepositioneerd. Het beste aan dit aandeel is dat het verre van hype-waarderingen zit, waar in onze ogen, aandelen zoals Fastned, Tesla en Rivian wel last van hebben.

Het Gemeentelijk Vervoersbedrijf Amsterdam is een voorloper met 31 elektrische bussen op een totaal van 233

Groei

Bron: Prospectus Ebusco

Groei is een belangrijk punt in deze casus. Ikzelf denk dat over een jaar of 5 misschien wel alle stadsbussen die in West-Europa verkocht worden ofwel elektrisch zijn, ofwel op waterstof of een vergelijkbare ‘groene’ technologie gebruiken. De meeste OV-bedrijven zitten nu nog maar op een paar procent elektrisch op hun hele vloot. Het Gemeentelijk Vervoersbedrijf Amsterdam is een voorloper met 31 elektrische bussen op een totaal van 233. De grote vervoerders van Europa zitten op enkele procenten van hun vloot. Transdev, dat ook voor verschillende Nederlandse gemeentes/regio’s werkt zit bijvoorbeeld op 3% op hun vloot van ruim 24 duizend bussen.

Consultancybureau Roland Berger denkt dat de (nieuwe verkoop) markt in de EU groeit van 2900 elektrische bussen in 2020 naar 14.300 in 2025. In Noord-Amerika en Azië gaat de groei langzamer en blijft de markt naar verwachting kleiner, maar ook daar zal waarschijnlijk voortgang geboekt worden. Op basis van het marktaandeel en de cijfers van 2020, kan Ebusco in 2025 een omzet halen die 7 maal zo hoog ligt. Dat is een omzet van 700 miljoen euro. 2025 is volgens Roland Berger nog niet het eindstation.

Het grootste marktaandeel is in handen van een Chinese partij. Op termijn denken we dat dit marktaandeel kan verliezen in de EU dankzij het voortrekken van Europese productie en/of een handelsoorlog.

Winst(groei)

De hamvraag is natuurlijk: is dit alles winstgevend, of moeten beleggers, net als bij andere beursgenoteerde ‘EV-startups’ nog 10 jaar wachten op hun winst? Het verrassende nieuws is: ja, Ebusco is al flink winstgevend. Sterker nog, dat was het al sinds 2019. De omzet was in 2020 100 miljoen euro en daarvan bleef 16,7 miljoen euro over als nettowinst. Dat is een zeer hoge nettowinstmarge die een uiting is van de sterke competitieve positie van Ebusco.

Het mooie is ook dat Ebusco de productie zelf ter hand gaat nemen in een fabriek in Deurne. Voorheen vond de assemblage van bussen grotendeels via een externe producent in China plaats. Ebusco verwacht dat de eigen productie transportkosten van onderdelen bespaart en dat er door schaalvoordelen ook te besparen zal zijn op de inkoop van onderdelen. Of dat niet ook gelijk op gaat met dalende prijzen in de markt, moeten we nog zien, maar het begin is hoopgevend.

Wat ook hoopgevend is, is dat Solaris, de grootste Europese concurrent, niet zo winstgevend is als Ebusco. Solaris behaalde in 2020 een winst van 30 miljoen euro bij een hoger verkoopvolume van zowel diesel als elektrische bussen en een omzet van ruim 725 miljoen euro. Dit wijst erop dat de efficiency-voordelen die Ebusco kan realiseren wellicht voor het grootste deel binnenboord gehouden kunnen worden.

Ebusco zit verre van hype-waarderingen waar aandelen zoals Fastned, Tesla en Rivian wel last van hebben

Er zijn ook aandelen in de sector van elektrische voertuigen die niet zó overhyped zijn. Denk bijvoorbeeld aan het Nederlandse Ebusco.

Ebusco ontwerpt, maakt en verkoopt bussen aan voornamelijk bedrijven in het openbaar vervoer. Behalve de CO2-uitstoot is een belangrijk argument om juist stadsbussen te elektrificeren dat de bebouwde omgeving zo schoon en stil blijft. De markt ontwikkelt zich snel en Ebusco heeft al meer dan 300 bussen afgeleverd aan klanten.

Sinds vorig jaar staan elektrische voertuigen vol in de spotlight van beleggers. Het aandeel Tesla is meer dan vertienvoudigd sinds begin 2020 en recent kwam een concurrent naar de markt die nog geen enkele auto heeft geproduceerd en verkocht, maar op de beurs toch 100 miljard dollar waard is. Honderd miljard dollar! Dat is een stuk meer dan de waarde van bijvoorbeeld BMW, maar ook meer dan Heineken en Ahold bij elkaar opgeteld.

Ebusco kan een nieuw stukje Hollands glorie worden op het Damrak

Ebusco