Aandelen ‘goedkoper’ door winststijgingen

Voor de meeste aandelenbeleggers pakte het economische herstel beter uit. Want ondanks alle zorgen en aanvoerproblemen zijn de winsten van beursgenoteerde bedrijven uit de toonaangevende Amerikaanse S&P 500-index in de afgelopen twaalf maanden met gemiddeld 40% gestegen. Voor aandelen uit de eveneens breed samengestelde Stoxx Europe 600-index bedraagt de gemiddelde winststijging zelfs 50%. Doordat de winststijging sterker was dan de koersstijging, zijn aandelen ondanks de sterke beursrally dit jaar zelfs ‘goedkoper’ geworden als we kijken naar hun koers-winstverhouding.

Het wordt wat minder,

maar 9% rendement is ook mooi

Aandelen zouden in 2022 zo’n 9% rendement kunnen opleveren en beursgenoteerd vastgoed een procent of 5. Voor vastrentende waarden verwachten we opnieuw een zwak jaar. De Visie van Simon Wiersma, Investment Manager bij ING.

Medio november kunnen de meeste beleggers terugkijken op een geweldig beleggingsjaar 2021. De wereldindex voor aandelen (MSCI All Country World-index) staat op een rendement van 27,7% (total net return in euro’s). Dat is veel meer dan wat wij een jaar geleden voor 2021 hadden verwacht, ook als we (zoals we dat in onze jaarvisie altijd doen) naar het rendement in lokale valuta’s (21,1%) kijken. Beursgenoteerd vastgoed (FTSE EPRA Nareit Global Real Estate Index) springt eruit met een rendement van maar liefst ruim 29% tot en met 23 november. Obligaties hebben een zwakker jaar, met een negatief rendement van 2,1% voor eurostaatsobligaties, het slechtste rendement sinds de invoering van de euro. Wereldwijd gespreide hoogrentende bedrijfsobligaties (+1,2% in Amerikaanse dollars) doen het wat beter, maar blijven wel achter bij onze prognoses voor 2021. Wat kunnen beleggers in 2022 verwachten?

Tegenvallers en tekorten

Voordat we onze rendementsverwachtingen geven, eerst nog even wat achtergrondinformatie. Dankzij de coronavaccins kon de wereldeconomie sinds dit voorjaar steeds verder opengaan. Dit ging soms moeizamer dan gehoopt, omdat niet overal even snel een hoge vaccinatiegraad werd bereikt. Hierdoor kregen nieuwe varianten van het coronavirus kans op verspreiding, waaronder de besmettelijke deltavariant. Daardoor moesten er in belangrijke delen van de wereld opnieuw beperkende maatregelen worden ingesteld. Dit was echter niet de enige oorzaak van de terugval van de groei van de Amerikaanse economie van 6,7% in het tweede kwartaal naar 2% (naar jaarbasis omgerekend) in de zomermaanden. Ook ontstonden wereldwijd problemen in de aanvoerketens door onderdelentekorten (waaronder computerchiptekorten) en gebrek aan vrachtvervoerscapaciteit (zeecontainers). Daarnaast leidden energietekorten tot uitval van fabrieken: in China maar ook in Europa en de VS. Kortom: wereldwijd overtrof de vraag het aanbod van goederen en diensten.

Obligatierentes in de lift door stijgende inflatie

Het aanbodtekort en de sterke vraag stuwden de prijzen op voor zowel producenten als consumenten. Oftewel: de inflatie is dit jaar wereldwijd fors opgelopen. Op de financiële markten vertaalt zich dit in opwaartse druk op de obligatierentes. Hogere rentes betekenen: lagere obligatiekoersen, want de obligatierentes en -koersen bewegen tegengesteld.

Wij verwachten in 2022 en 2023 gemiddeld 5% winstgroei

En dat brengt ons bij de vooruitzichten voor het komende beleggingsjaar. In 2021 zal de gemiddelde winststijging van bedrijven uit de MSCI All Country World-index naar verwachting van analisten uitkomen op ongeveer 50% ten opzichte van 2020. Die verwachtingen zijn opgetrokken, de afgelopen maanden. In juni van dit jaar verwachtten analisten nog een gemiddelde winststijging van ‘slechts’ 38%. Voor 2022 verwachten we vanwege de afnemende economische groei een gemiddelde winststijging van 5%, beduidend minder dus dan in 2021. Ook voor 2023 hebben we een winstgroeiverwachting van 5% gemiddeld. Dat is iets minder dan de +7% die analisten gemiddeld verwachten voor 2022 en 2023.

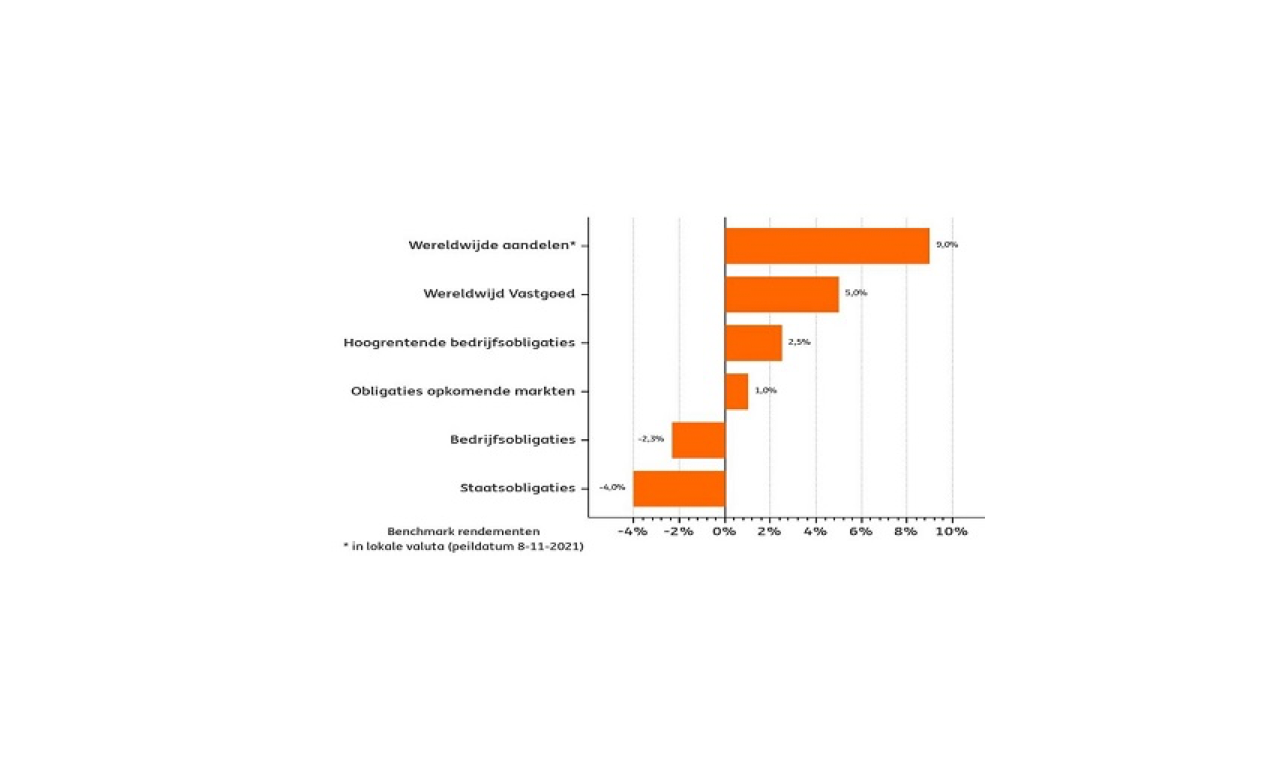

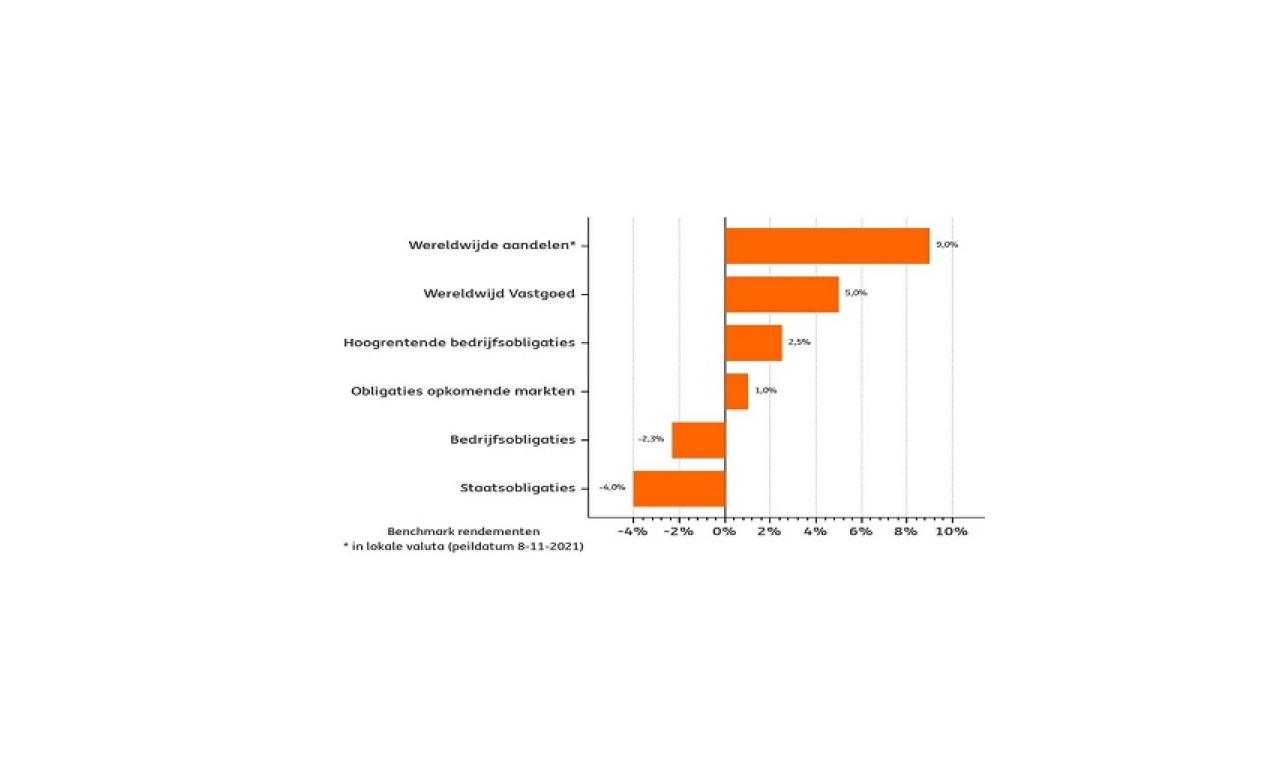

Rendementsverwachting: rond 9% voor aandelen in 2022

De gemiddelde waardering van wereldwijde aandelen is op het moment van schrijven bijna 19 keer de verwachte winst in de komend twaalf maanden. We denken dat die gemiddelde koers-winstverhouding tegen het einde van 2022 zal zijn gedaald naar 18 keer de verwachte winst voor 2023. Op basis van onze winstgroei- en waarderingsverwachtingen, zouden wereldwijde aandelen in 2022 een rendement van rond de 7% kunnen boeken. Inclusief dividend zou je dan op iets minder dan 9% uitkomen. Dat is minder dan we de afgelopen anderhalf jaar gewend waren (koersstijgingen sinds de coronadip), maar wel meer richting het langetermijngemiddelde.

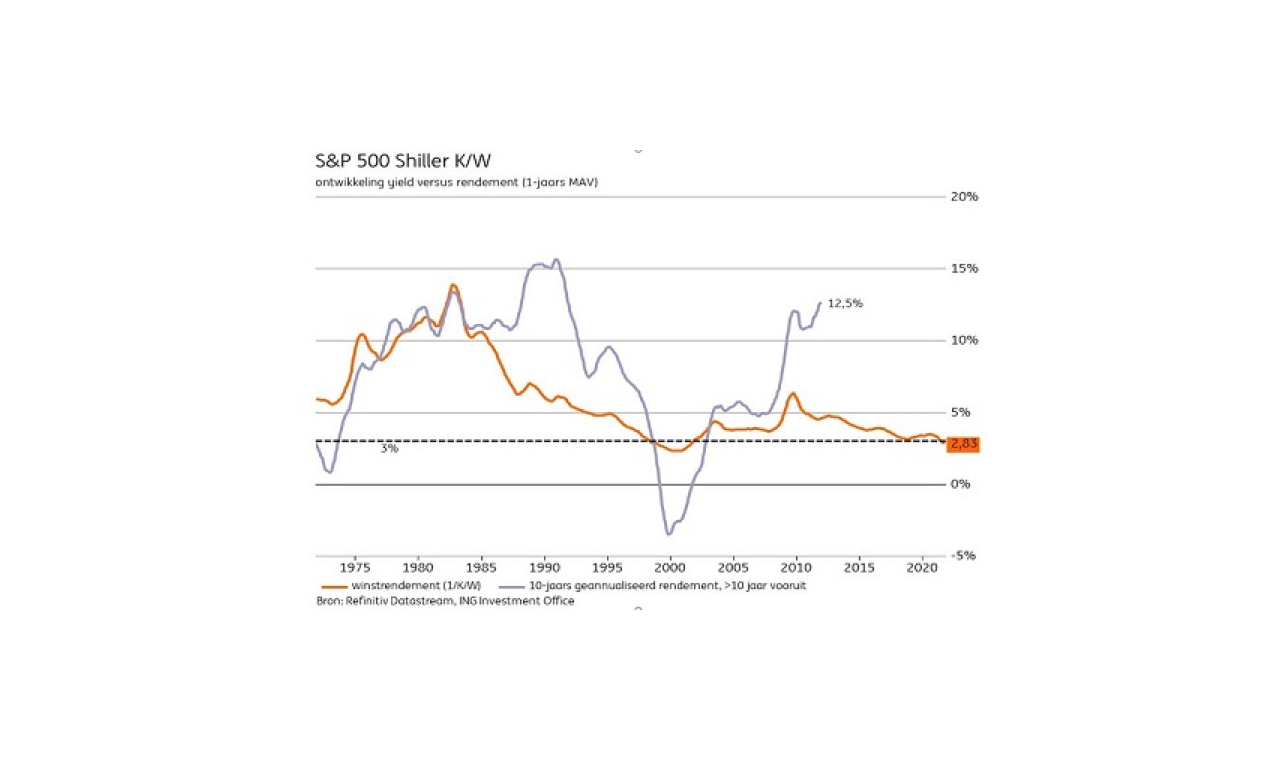

‘Shiller P/E’: waardering aandelen, gecorrigeerd voor de cyclus

Gemiddeld aandelenrendement versus omgekeerde Shiller P/E van de S&P 500-index

Om na te gaan of een aandelenmarkt is overgewaardeerd of ondergewaardeerd, wordt wel de zogenoemde CAPE-ratio (van ‘cyclical adjusted price-to-earnings’) gebruikt. Dat is de koers-winstverhouding, gecorrigeerd voor de fase van de economische cyclus. Deze waarderingsmaatstaf maakt gebruik van de gemiddelde ‘reële’ (dus gecorrigeerd voor inflatie) winst per aandeel, over een periode van tien jaar. Die periode is lang genoeg om de pieken en dalen in de bedrijfswinsten af te vlakken die worden veroorzaakt door krimp- en groeifases.

Komende jaren rekening houden met lagere rendementen

Voor de wat langere termijn zijn onze rendementsverwachtingen gematigd, omdat er in de afgelopen jaren zulke bovengemiddelde rendementen zijn behaald. Als we kijken naar de verhouding tussen het cyclisch gecorrigeerde winstrendement op aandelen (1 gedeeld door de Shiller P/E) en de gerealiseerde jaarlijkse rendementen over de afgelopen tien jaar, zijn de verwachte koersrendementen op aandelen uit de S&P 500-index niet bijzonder hoog. Het huidige winstrendement op aandelen ligt namelijk onder het langjarig gemiddelde. Dit betekent, dat we de komende jaren rekening moeten houden met lagere rendementen dan die van de afgelopen jaren.

Negatief verwacht rendement op staatsobligaties

Voor obligatiebeleggers voorspellen we helaas weer een zwak jaar. De hoge inflatie die in verschillende regio’s minder tijdelijk lijkt dan eerder verwacht, zal de druk verder opvoeren op de centrale banken om minder te gaan stimuleren. Af te lezen aan de koersen van obligaties en andere vastrentende beleggingsinstrumenten, prijzen de markten inmiddels al een langer hoog blijvende inflatie in. De obligatierentes zullen daardoor verder stijgen. Ook zal de vraag naar kapitaal toenemen door alle investeringen die overheden en bedrijven hebben gedaan en nog moeten doen. Dat is niet alleen een factor die de rente opdrijft. Hierdoor komt er ook meer balans tussen de wereldwijde spaaroverschotten en de benodigde investeringen. Dit betekent niet dat we scherp stijgende renteniveaus verwachten, maar wel dat de Amerikaanse tienjaarsrente (nu 1,50%) tot boven de 2% kan oplopen. In het kielzog daarvan zullen ook de rentes in andere ontwikkelde economieën stijgen. De Duitse tienjaarsrente, dé graadmeter voor de eurozone, kan volgens ons met ongeveer een half procent oplopen vanaf het huidige niveau (-0,27%) naar rond +0,20% eind 2022. In dit, volgens ons meest waarschijnlijke scenario (‘basisscenario’) gaan we ervan uit dat de risicopremies (dus de renteverschillen met ‘veilige’ staatsobligaties) op gewone en hoogrentende bedrijfsobligaties en obligaties uit opkomende markten ongeveer gelijk zullen blijven of licht zullen stijgen. Voor staatsobligaties zou dit resulteren in een negatief rendement van rond de 4%.

Vastgoed kansrijker

Verwachte brutorendementen

Voor wereldwijde beursgenoteerde vastgoedaandelen is onze rendementsverwachting, net als voor aandelen, een stuk lager dan de rendementen die tot nu toe in 2021 zijn gerealiseerd. Beursgenoteerde vastgoedaandelen bieden vaak een goede bescherming tegen inflatie, maar bij iets hogere reële rentes (dus de obligatierentes, gecorrigeerd voor de inflatie) zullen de waarderingen ervan wat onder druk kunnen komen. Met een naar verwachting redelijk dividendrendement en enkele procent koerswinst komen we uit op een verwacht totaalrendement op beursgenoteerd vastgoed van zo’n 5%.

Kansen & Visies 2022

Investment Manager ING

Medio november kunnen de meeste beleggers terugkijken op een geweldig beleggingsjaar 2021. De wereldindex voor aandelen (MSCI All Country World-index) staat op een rendement van 27,7% (total net return in euro’s). Dat is veel meer dan wat wij een jaar geleden voor 2021 hadden verwacht, ook als we (zoals we dat in onze jaarvisie altijd doen) naar het rendement in lokale valuta’s (21,1%) kijken. Beursgenoteerd vastgoed (FTSE EPRA Nareit Global Real Estate Index) springt eruit met een rendement van maar liefst ruim 29% tot en met 23 november. Obligaties hebben een zwakker jaar, met een negatief rendement van 2,1% voor eurostaatsobligaties, het slechtste rendement sinds de invoering van de euro. Wereldwijd gespreide hoogrentende bedrijfsobligaties (+1,2% in Amerikaanse dollars) doen het wat beter, maar blijven wel achter bij onze prognoses voor 2021. Wat kunnen beleggers in 2022 verwachten?

Kansen & Visies 2022

Het wordt wat minder,

maar 9% rendement is ook mooi

Investment Manager ING

Aandelen zouden in 2022 zo’n 9% rendement kunnen opleveren en beursgenoteerd vastgoed een procent of 5. Voor vastrentende waarden verwachten we opnieuw een zwak jaar. De Visie van Simon Wiersma, Investment Manager bij ING.

Tegenvallers en tekorten

Voordat we onze rendementsverwachtingen geven, eerst nog even wat achtergrondinformatie. Dankzij de coronavaccins kon de wereldeconomie sinds dit voorjaar steeds verder opengaan. Dit ging soms moeizamer dan gehoopt, omdat niet overal even snel een hoge vaccinatiegraad werd bereikt. Hierdoor kregen nieuwe varianten van het coronavirus kans op verspreiding, waaronder de besmettelijke deltavariant. Daardoor moesten er in belangrijke delen van de wereld opnieuw beperkende maatregelen worden ingesteld. Dit was echter niet de enige oorzaak van de terugval van de groei van de Amerikaanse economie van 6,7% in het tweede kwartaal naar 2% (naar jaarbasis omgerekend) in de zomermaanden. Ook ontstonden wereldwijd problemen in de aanvoerketens door onderdelentekorten (waaronder computerchiptekorten) en gebrek aan vrachtvervoerscapaciteit (zeecontainers). Daarnaast leidden energietekorten tot uitval van fabrieken: in China maar ook in Europa en de VS. Kortom: wereldwijd overtrof de vraag het aanbod van goederen en diensten.

Vastgoed kansrijker

Verwachte brutorendementen

Voor wereldwijde beursgenoteerde vastgoedaandelen is onze rendementsverwachting, net als voor aandelen, een stuk lager dan de rendementen die tot nu toe in 2021 zijn gerealiseerd. Beursgenoteerde vastgoedaandelen bieden vaak een goede bescherming tegen inflatie, maar bij iets hogere reële rentes (dus de obligatierentes, gecorrigeerd voor de inflatie) zullen de waarderingen ervan wat onder druk kunnen komen. Met een naar verwachting redelijk dividendrendement en enkele procent koerswinst komen we uit op een verwacht totaalrendement op beursgenoteerd vastgoed van zo’n 5%.

Obligatierentes in de lift door stijgende inflatie

Het aanbodtekort en de sterke vraag stuwden de prijzen op voor zowel producenten als consumenten. Oftewel: de inflatie is dit jaar wereldwijd fors opgelopen. Op de financiële markten vertaalt zich dit in opwaartse druk op de obligatierentes. Hogere rentes betekenen: lagere obligatiekoersen, want de obligatierentes en -koersen bewegen tegengesteld.

Aandelen ‘goedkoper’ door winststijgingen

Voor de meeste aandelenbeleggers pakte het economische herstel beter uit. Want ondanks alle zorgen en aanvoerproblemen zijn de winsten van beursgenoteerde bedrijven uit de toonaangevende Amerikaanse S&P 500-index in de afgelopen twaalf maanden met gemiddeld 40% gestegen. Voor aandelen uit de eveneens breed samengestelde Stoxx Europe 600-index bedraagt de gemiddelde winststijging zelfs 50%. Doordat de winststijging sterker was dan de koersstijging, zijn aandelen ondanks de sterke beursrally dit jaar zelfs ‘goedkoper’ geworden als we kijken naar hun koers-winstverhouding.

Wij verwachten in 2022 en 2023 gemiddeld 5% winstgroei

En dat brengt ons bij de vooruitzichten voor het komende beleggingsjaar. In 2021 zal de gemiddelde winststijging van bedrijven uit de MSCI All Country World-index naar verwachting van analisten uitkomen op ongeveer 50% ten opzichte van 2020. Die verwachtingen zijn opgetrokken, de afgelopen maanden. In juni van dit jaar verwachtten analisten nog een gemiddelde winststijging van ‘slechts’ 38%. Voor 2022 verwachten we vanwege de afnemende economische groei een gemiddelde winststijging van 5%, beduidend minder dus dan in 2021. Ook voor 2023 hebben we een winstgroeiverwachting van 5% gemiddeld. Dat is iets minder dan de +7% die analisten gemiddeld verwachten voor 2022 en 2023.

Rendementsverwachting: rond 9% voor aandelen in 2022

De gemiddelde waardering van wereldwijde aandelen is op het moment van schrijven bijna 19 keer de verwachte winst in de komend twaalf maanden. We denken dat die gemiddelde koers-winstverhouding tegen het einde van 2022 zal zijn gedaald naar 18 keer de verwachte winst voor 2023. Op basis van onze winstgroei- en waarderingsverwachtingen, zouden wereldwijde aandelen in 2022 een rendement van rond de 7% kunnen boeken. Inclusief dividend zou je dan op iets minder dan 9% uitkomen. Dat is minder dan we de afgelopen anderhalf jaar gewend waren (koersstijgingen sinds de coronadip), maar wel meer richting het langetermijngemiddelde.

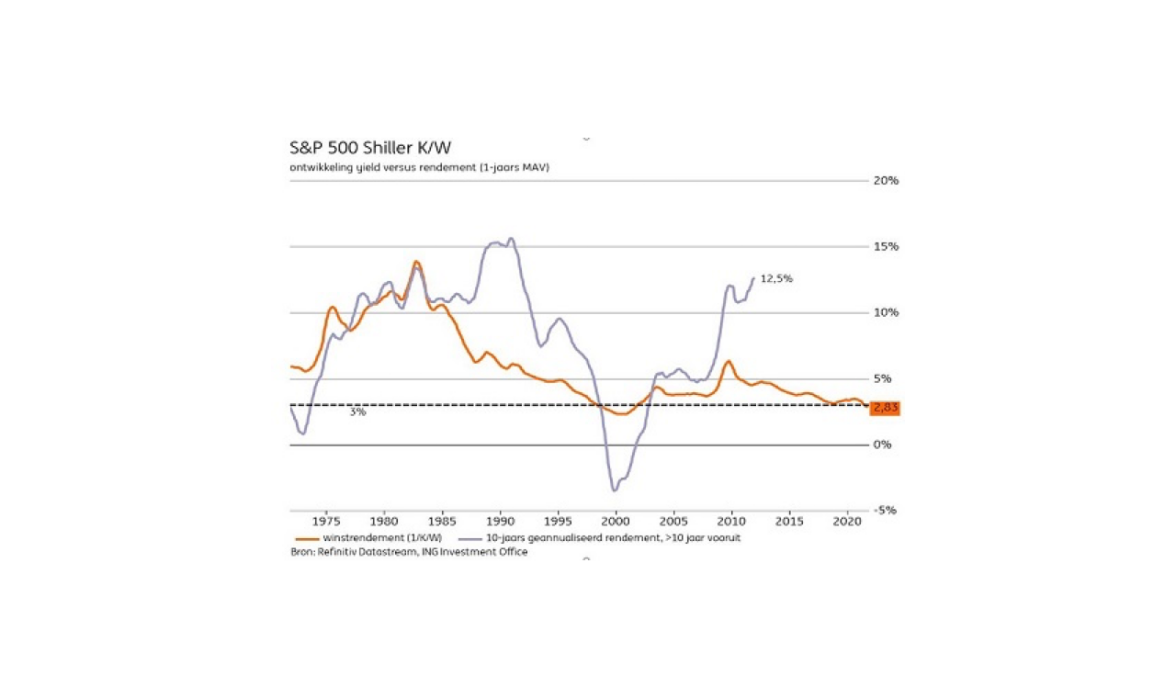

‘Shiller P/E’: waardering aandelen, gecorrigeerd voor de cyclus

Gemiddeld aandelenrendement versus omgekeerde Shiller P/E van de S&P 500-index

Om na te gaan of een aandelenmarkt is overgewaardeerd of ondergewaardeerd, wordt wel de zogenoemde CAPE-ratio (van ‘cyclical adjusted price-to-earnings’) gebruikt. Dat is de koers-winstverhouding, gecorrigeerd voor de fase van de economische cyclus. Deze waarderingsmaatstaf maakt gebruik van de gemiddelde ‘reële’ (dus gecorrigeerd voor inflatie) winst per aandeel, over een periode van tien jaar. Die periode is lang genoeg om de pieken en dalen in de bedrijfswinsten af te vlakken die worden veroorzaakt door krimp- en groeifases.

Komende jaren rekening houden met lagere rendementen

Voor de wat langere termijn zijn onze rendementsverwachtingen gematigd, omdat er in de afgelopen jaren zulke bovengemiddelde rendementen zijn behaald. Als we kijken naar de verhouding tussen het cyclisch gecorrigeerde winstrendement op aandelen (1 gedeeld door de Shiller P/E) en de gerealiseerde jaarlijkse rendementen over de afgelopen tien jaar, zijn de verwachte koersrendementen op aandelen uit de S&P 500-index niet bijzonder hoog. Het huidige winstrendement op aandelen ligt namelijk onder het langjarig gemiddelde. Dit betekent, dat we de komende jaren rekening moeten houden met lagere rendementen dan die van de afgelopen jaren.

Negatief verwacht rendement op staatsobligaties

Voor obligatiebeleggers voorspellen we helaas weer een zwak jaar. De hoge inflatie die in verschillende regio’s minder tijdelijk lijkt dan eerder verwacht, zal de druk verder opvoeren op de centrale banken om minder te gaan stimuleren. Af te lezen aan de koersen van obligaties en andere vastrentende beleggingsinstrumenten, prijzen de markten inmiddels al een langer hoog blijvende inflatie in. De obligatierentes zullen daardoor verder stijgen. Ook zal de vraag naar kapitaal toenemen door alle investeringen die overheden en bedrijven hebben gedaan en nog moeten doen. Dat is niet alleen een factor die de rente opdrijft. Hierdoor komt er ook meer balans tussen de wereldwijde spaaroverschotten en de benodigde investeringen. Dit betekent niet dat we scherp stijgende renteniveaus verwachten, maar wel dat de Amerikaanse tienjaarsrente (nu 1,50%) tot boven de 2% kan oplopen. In het kielzog daarvan zullen ook de rentes in andere ontwikkelde economieën stijgen. De Duitse tienjaarsrente, dé graadmeter voor de eurozone, kan volgens ons met ongeveer een half procent oplopen vanaf het huidige niveau (-0,27%) naar rond +0,20% eind 2022. In dit, volgens ons meest waarschijnlijke scenario (‘basisscenario’) gaan we ervan uit dat de risicopremies (dus de renteverschillen met ‘veilige’ staatsobligaties) op gewone en hoogrentende bedrijfsobligaties en obligaties uit opkomende markten ongeveer gelijk zullen blijven of licht zullen stijgen. Voor staatsobligaties zou dit resulteren in een negatief rendement van rond de 4%.