Energie

Welke sectoren zijn goed gepositioneerd voor deze overgang?

Lacey: "We zijn de manier waarop we energie gebruiken in de wereld aan het veranderen en er is niet één technologie die dat voor elkaar krijgt; we hebben wind, zon en batterijopslag nodig. We hebben ook een netwerkinfrastructuur nodig om de toegenomen intermitterende elektriciteitsbelasting door hernieuwbare energiebronnen aan te kunnen. We zullen een versnelling zien in de groei van gevestigde industrieën zoals windenergie, zonne-energie en het elektriciteitsnet, evenals nieuwere technologieën zoals batterijopslag, koolstofopvang, waterstof en kernenergie.”

"Met meer dan 100 biljoen dollar die nog moet worden uitgegeven in de verschillende waardeketens tegen 2050, is de investeringskans enorm en veel sectoren zullen profiteren van de transformatie die voor ons ligt. Het is aan ons als investeerders om die segmenten – en de bedrijven daarbinnen – te identificeren die dit kapitaal het beste kunnen benutten en omzetten in groei van het eigen vermogen."

Volgende stap energiezekerheid

Er kleven nog steeds risico’s aan Europa's energievoorziening. De nieuwe afhankelijkheid van LNG betekent dat de Europese energieprijzen gevoeliger zullen zijn voor onderbrekingen in de wereldwijde aanvoer. Dit omvat de concurrentie met China dat zijn markt na covid heropent en meer energie vraagt, evenals de voortdurende afhankelijkheid van Rusland voor LNG, momenteel de op één na grootste LNG-exporteur na de VS.

Mark Lacey: "We verwachten dat de energiemarkt in Europa kwetsbaar zal blijven. Ook al zijn de gasprijzen door de zwakkere vraag van hun hoogtepunt teruggevallen, toch zullen ze volatiel blijven omdat zowel de oorlog in Oekraïne als het conflict in Israël het wereldwijde aanbod bedreigen. Mogelijke verdere verstoringen van de LNG-aanvoer door stakingen van Australische arbeiders op offshore gasplatforms maken deze zorgen op korte termijn nog groter.”

"Europa concurreert rechtstreeks met Azië voor LNG uit Qatar en de VS. Azië zet onevenredig veel vaste importcapaciteit in op LNG, tegenover de volledige drijvende importcapaciteit van Europa. Europa heeft de komende drie tot vier jaar absoluut behoefte aan deze import en dit is een van de uitdagingen voor de energietransitie. We zien een voortdurende intensivering van langetermijncontracten voor energieprijzen. Dit betekent dat er betere rendementen naar de duurzame opwekkingssector beginnen te stromen, wat de vraag versnelt."

Vooruitzichten Europa

Kaiser: “De markt heeft een sterke herwaardering ondergaan. Rendementen voor operationele hernieuwbare energieprojecten benaderen nu dubbele cijfers, terwijl vergelijkbare activa twee jaar geleden slechts 5-6% rendement boden. Ondanks beperkte liquiditeit biedt de sector goede investeringsmogelijkheden, vooral omdat hernieuwbare energie steeds strategischer wordt voor sectoren die groene elektriciteit nodig hebben om te decarboniseren. Bovendien draagt de toenemende geopolitieke onzekerheid bij aan het belang van hernieuwbare energie, aangezien de wereldwijde energievoorziening volatieler wordt. De energietransitie blijft de grootste infrastructuur- en kapitaalbehoefte die Europa in vele decennia heeft gezien.

Ligt Europa's energietransitie op schema?

Sinds de aankondiging van het Green Deal-beleid in 2019, dat gericht is op klimaatneutraliteit in 2050, is Europa achterop geraakt in de wereldwijde race om schone technologie. Sommige hernieuwbare energieprojecten en beleidsdoelen zijn misschien te ambitieus geweest. Volgens Mark Lacey, hoofd van Global Resource Equities, heeft de VS momenteel de leiding in energie-innovatie en zal toonaangevend zijn in batterijen, zonne-energie en gas als transitiebrandstof, met plannen om veel gas naar Europa te exporteren. Desalniettemin gelooft hij dat Europa in de komende zes tot twaalf maanden positief beleidsmomentum zal herwinnen, waardoor investeerders meer Europese exposure verkiezen boven de VS.

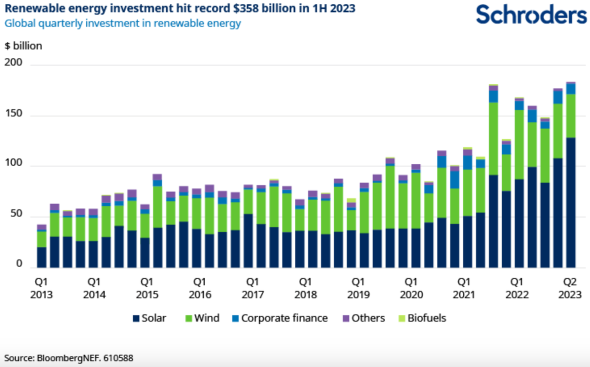

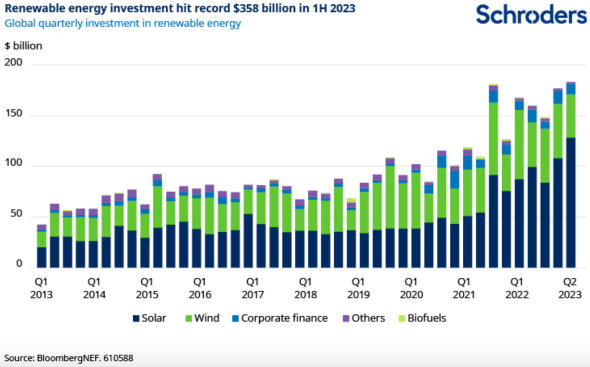

In 2022 overtrof hernieuwbare energie voor het eerst fossiel gas in de elektriciteitsopwekking in Europa. Volgens energie-denktank Ember genereren wind- en zonne-energie nu 22,3% van de elektriciteit in de EU, terwijl fossiel gas 20% opwekt. Hoewel de opbouw van hernieuwbare energie in Europa dit jaar relatief succesvol is geweest, wordt verwacht dat de groeisnelheid zal afnemen naarmate hogere penetratieniveaus worden bereikt. In 2023 hebben veilingen voor nieuwe hernieuwbare energieprojecten in heel Europa echter niet de verwachte resultaten opgeleverd vanwege inflatie, druk op de toeleveringsketen en veranderende rendementseisen.

Energietransmissie en energieopslag zullen de komende jaren meer nadruk krijgen. Er zijn enige vooruitgang en investeringen in de Noord-Zuid-netwerkverbinding in Duitsland, hoewel het nog enkele jaren zal duren voordat deze gereed is. Europa staat voor de uitdaging om investeringen en planning te versnellen om het energienet flexibeler te maken. De uitrol van energieopslag, zoals batterijen, is versneld dankzij nieuwe regelgevende kaders, maar grootschalige investeringen ontbreken nog. Hetzelfde geldt voor waterstof, waarvan de meeste elektrolyserprojecten naar het einde van het decennium verschuiven.

Karin Kaiser, Head of Private Markets Europe, Schroders Greencoat, merkt op dat gasopslagniveaus hoog zijn, wat een opluchting is in vergelijking met negen maanden geleden. Ze benadrukt dat het succes van maatregelen om het verbruik te verminderen onzeker is, aangezien het publiek mogelijk niet opnieuw bereid is om industriële activiteit te verminderen of de watertemperatuur te verlagen. Terwijl Europa zijn energiesysteem transformeert, blijven deze onzekerheden bestaan. Bovendien zullen de energieprijzen waarschijnlijk hoger blijven dan 18 maanden geleden, deels omdat een aanzienlijk deel van de gasvoorziening is vervangen door dure LNG-contracten, wat met name Duitsland, vanwege zijn energie-intensieve economie, heeft beïnvloed.

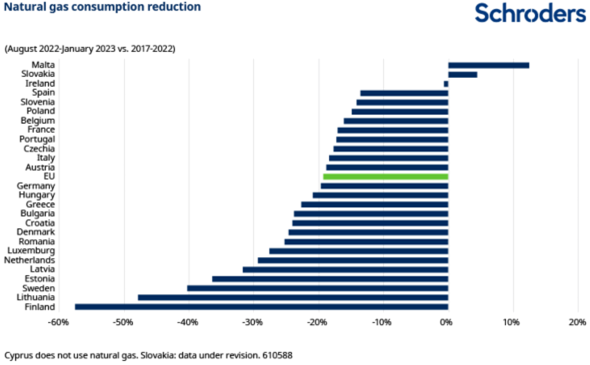

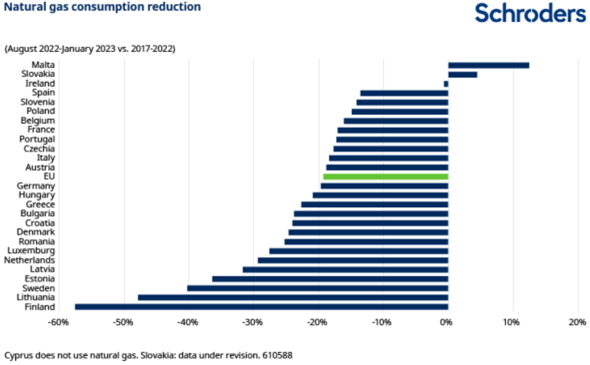

Al deze factoren zorgden ervoor dat de gasopslagfaciliteiten op het hele Europese continent in augustus op 90% capaciteit zaten, bijna drie maanden voor de deadline van 1 november. Europa heeft ook grotere stappen gezet in zijn energietransitie. Als onderdeel van de regeling ter vermindering van de vraag naar gas die is vastgesteld in het REPowerEU-plan, is het gasverbruik tussen augustus 2022 en januari 2023 met meer dan 19% gedaald (15% was de minimumeis), vergeleken met dezelfde periode vijf jaar eerder.

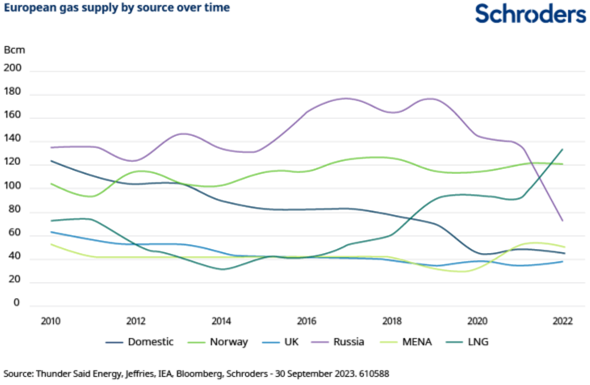

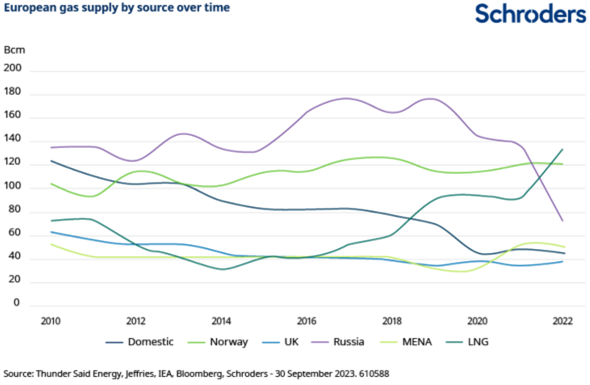

Na de vrees dat Europa in 2022 zonder gas zou komen te zitten nadat Rusland de gasexport had stopgezet, ziet de energiepositie er een stuk stabieler uit. Noorwegen heeft Rusland vervangen als grootste gasleverancier, en een combinatie van milde wintertemperaturen, lagere energieprijzen en de invoer van vloeibaar aardgas (LNG) van internationale leveranciers heeft ervoor gezorgd dat Europa de afgelopen winter kon doorkomen en zelfs vooruit kon plannen.

Wie voorziet Europa op dit moment van energie?

Tegelijkertijd zorgde het relatief zachte weer van de afgelopen winter ervoor dat de vraag naar fossiele brandstoffen laag bleef, wat in veel landen hielp bij de energietransitie. Er blijven echter grote vraagtekens of al deze voorbereidingen voldoende zullen zijn om de komende maanden het hoofd te bieden. Zal Europa in staat zijn om de mogelijke uitdagingen van de energiemarkt in 2024 en daarna aan te gaan?

De energiezekerheid van Europa blijft een grote zorg, ondanks de vooruitgang die is geboekt bij het loskoppelen van de Russische gasimport. In 2022 en 2023 hebben Europese landen hun afhankelijkheid van alternatieve energiebronnen aanzienlijk vergroot, hun afhankelijkheid van Russisch aardgas verminderd en hun gasopslag snel aangevuld.

nieuwe energie

Enorme investeringskans

Energie

Welke sectoren zijn goed gepositioneerd voor deze overgang?

Lacey: "We zijn de manier waarop we energie gebruiken in de wereld aan het veranderen en er is niet één technologie die dat voor elkaar krijgt; we hebben wind, zon en batterijopslag nodig. We hebben ook een netwerkinfrastructuur nodig om de toegenomen intermitterende elektriciteitsbelasting door hernieuwbare energiebronnen aan te kunnen. We zullen een versnelling zien in de groei van gevestigde industrieën zoals windenergie, zonne-energie en het elektriciteitsnet, evenals nieuwere technologieën zoals batterijopslag, koolstofopvang, waterstof en kernenergie.”

"Met meer dan 100 biljoen dollar die nog moet worden uitgegeven in de verschillende waardeketens tegen 2050, is de investeringskans enorm en veel sectoren zullen profiteren van de transformatie die voor ons ligt. Het is aan ons als investeerders om die segmenten – en de bedrijven daarbinnen – te identificeren die dit kapitaal het beste kunnen benutten en omzetten in groei van het eigen vermogen."

Volgende stap energiezekerheid

Er kleven nog steeds risico’s aan Europa's energievoorziening. De nieuwe afhankelijkheid van LNG betekent dat de Europese energieprijzen gevoeliger zullen zijn voor onderbrekingen in de wereldwijde aanvoer. Dit omvat de concurrentie met China dat zijn markt na covid heropent en meer energie vraagt, evenals de voortdurende afhankelijkheid van Rusland voor LNG, momenteel de op één na grootste LNG-exporteur na de VS.

Mark Lacey: "We verwachten dat de energiemarkt in Europa kwetsbaar zal blijven. Ook al zijn de gasprijzen door de zwakkere vraag van hun hoogtepunt teruggevallen, toch zullen ze volatiel blijven omdat zowel de oorlog in Oekraïne als het conflict in Israël het wereldwijde aanbod bedreigen. Mogelijke verdere verstoringen van de LNG-aanvoer door stakingen van Australische arbeiders op offshore gasplatforms maken deze zorgen op korte termijn nog groter.”

"Europa concurreert rechtstreeks met Azië voor LNG uit Qatar en de VS. Azië zet onevenredig veel vaste importcapaciteit in op LNG, tegenover de volledige drijvende importcapaciteit van Europa. Europa heeft de komende drie tot vier jaar absoluut behoefte aan deze import en dit is een van de uitdagingen voor de energietransitie. We zien een voortdurende intensivering van langetermijncontracten voor energieprijzen. Dit betekent dat er betere rendementen naar de duurzame opwekkingssector beginnen te stromen, wat de vraag versnelt."

Vooruitzichten Europa

Kaiser: “De markt heeft een sterke herwaardering ondergaan. Rendementen voor operationele hernieuwbare energieprojecten benaderen nu dubbele cijfers, terwijl vergelijkbare activa twee jaar geleden slechts 5-6% rendement boden. Ondanks beperkte liquiditeit biedt de sector goede investeringsmogelijkheden, vooral omdat hernieuwbare energie steeds strategischer wordt voor sectoren die groene elektriciteit nodig hebben om te decarboniseren. Bovendien draagt de toenemende geopolitieke onzekerheid bij aan het belang van hernieuwbare energie, aangezien de wereldwijde energievoorziening volatieler wordt. De energietransitie blijft de grootste infrastructuur- en kapitaalbehoefte die Europa in vele decennia heeft gezien.

Ligt Europa's energietransitie op schema?

Sinds de aankondiging van het Green Deal-beleid in 2019, dat gericht is op klimaatneutraliteit in 2050, is Europa achterop geraakt in de wereldwijde race om schone technologie. Sommige hernieuwbare energieprojecten en beleidsdoelen zijn misschien te ambitieus geweest. Volgens Mark Lacey, hoofd van Global Resource Equities, heeft de VS momenteel de leiding in energie-innovatie en zal toonaangevend zijn in batterijen, zonne-energie en gas als transitiebrandstof, met plannen om veel gas naar Europa te exporteren. Desalniettemin gelooft hij dat Europa in de komende zes tot twaalf maanden positief beleidsmomentum zal herwinnen, waardoor investeerders meer Europese exposure verkiezen boven de VS.

In 2022 overtrof hernieuwbare energie voor het eerst fossiel gas in de elektriciteitsopwekking in Europa. Volgens energie-denktank Ember genereren wind- en zonne-energie nu 22,3% van de elektriciteit in de EU, terwijl fossiel gas 20% opwekt. Hoewel de opbouw van hernieuwbare energie in Europa dit jaar relatief succesvol is geweest, wordt verwacht dat de groeisnelheid zal afnemen naarmate hogere penetratieniveaus worden bereikt. In 2023 hebben veilingen voor nieuwe hernieuwbare energieprojecten in heel Europa echter niet de verwachte resultaten opgeleverd vanwege inflatie, druk op de toeleveringsketen en veranderende rendementseisen.

Energietransmissie en energieopslag zullen de komende jaren meer nadruk krijgen. Er zijn enige vooruitgang en investeringen in de Noord-Zuid-netwerkverbinding in Duitsland, hoewel het nog enkele jaren zal duren voordat deze gereed is. Europa staat voor de uitdaging om investeringen en planning te versnellen om het energienet flexibeler te maken. De uitrol van energieopslag, zoals batterijen, is versneld dankzij nieuwe regelgevende kaders, maar grootschalige investeringen ontbreken nog. Hetzelfde geldt voor waterstof, waarvan de meeste elektrolyserprojecten naar het einde van het decennium verschuiven.

Al deze factoren zorgden ervoor dat de gasopslagfaciliteiten op het hele Europese continent in augustus op 90% capaciteit zaten, bijna drie maanden voor de deadline van 1 november. Europa heeft ook grotere stappen gezet in zijn energietransitie. Als onderdeel van de regeling ter vermindering van de vraag naar gas die is vastgesteld in het REPowerEU-plan, is het gasverbruik tussen augustus 2022 en januari 2023 met meer dan 19% gedaald (15% was de minimumeis), vergeleken met dezelfde periode vijf jaar eerder.

Wie voorziet Europa op dit moment van energie?

Na de vrees dat Europa in 2022 zonder gas zou komen te zitten nadat Rusland de gasexport had stopgezet, ziet de energiepositie er een stuk stabieler uit. Noorwegen heeft Rusland vervangen als grootste gasleverancier, en een combinatie van milde wintertemperaturen, lagere energieprijzen en de invoer van vloeibaar aardgas (LNG) van internationale leveranciers heeft ervoor gezorgd dat Europa de afgelopen winter kon doorkomen en zelfs vooruit kon plannen.

Karin Kaiser, Head of Private Markets Europe, Schroders Greencoat, merkt op dat gasopslagniveaus hoog zijn, wat een opluchting is in vergelijking met negen maanden geleden. Ze benadrukt dat het succes van maatregelen om het verbruik te verminderen onzeker is, aangezien het publiek mogelijk niet opnieuw bereid is om industriële activiteit te verminderen of de watertemperatuur te verlagen. Terwijl Europa zijn energiesysteem transformeert, blijven deze onzekerheden bestaan. Bovendien zullen de energieprijzen waarschijnlijk hoger blijven dan 18 maanden geleden, deels omdat een aanzienlijk deel van de gasvoorziening is vervangen door dure LNG-contracten, wat met name Duitsland, vanwege zijn energie-intensieve economie, heeft beïnvloed.

Tegelijkertijd zorgde het relatief zachte weer van de afgelopen winter ervoor dat de vraag naar fossiele brandstoffen laag bleef, wat in veel landen hielp bij de energietransitie. Er blijven echter grote vraagtekens of al deze voorbereidingen voldoende zullen zijn om de komende maanden het hoofd te bieden. Zal Europa in staat zijn om de mogelijke uitdagingen van de energiemarkt in 2024 en daarna aan te gaan?

De energiezekerheid van Europa blijft een grote zorg, ondanks de vooruitgang die is geboekt bij het loskoppelen van de Russische gasimport. In 2022 en 2023 hebben Europese landen hun afhankelijkheid van alternatieve energiebronnen aanzienlijk vergroot, hun afhankelijkheid van Russisch aardgas verminderd en hun gasopslag snel aangevuld.