Goldrush

Goud blinkt als ooit tevoren. Krijgen we net zo’n sterke goldrush als 20 jaar geleden? De Visie van Joe Foster.

Strateeg bij VanEck

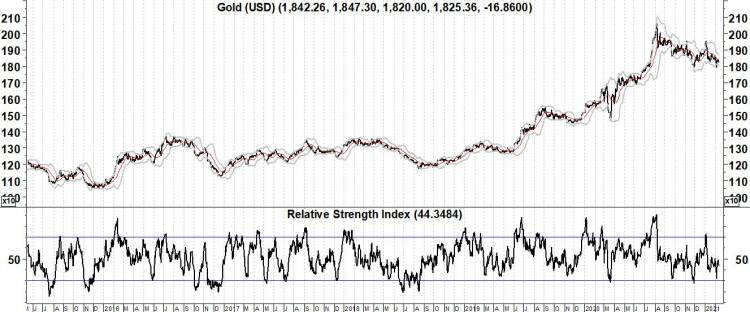

De goudprijs steeg in 2020 met 25,1% oftewel met 381 dollar per ounce. Dit is de grootste procentuele jaarwinst van de afgelopen tien jaar. Deze stijging laat zich verklaren door talloze pandemiegerelateerde factoren, om te beginnen in januari door de corona-uitbraak in China. In februari steeg de goudprijs naar het hoogste niveau sinds zeven jaar toen het virus zich uitbreidde naar Zuid-Korea. Maar in de laatste week van februari zorgde nieuws over besmettingen in Italië, Iran en de VS ervoor dat de markten crashten en de goudprijs daalde. Op 16 maart bereikte de goudprijs een niveau van 1.451 dollar, het laagste punt van het jaar. Ook de goudaandelen kelderden, omdat beleggers liquide middelen nodig hadden voor margestortingen en omdat beleggers uit aandelen wilden stappen om zich risicomijdend te positioneren. Toen de paniek wegebde, herstelden goud en goudaandelen snel en keerden begin april terug naar de niveaus van voor de crash. In april, mei en juni bereikte de goudprijs nieuwe langetermijnrecords.

Op 27 juli werd de grens van 1.921 dollar per ounce doorbroken, het absolute, in 2011 gevestigde record. De stijgende lijn werd voortgezet en kwam op 7 augustus uiteindelijk uit op 2.075 dollar per ounce. Daarna nam goud een adempauze en consolideerde in een bandbreedte tussen de 1.800 en 2.000 dollar per ounce. Nieuws over gunstige testresultaten van coronavaccins zorgde begin november voor hoop op een terugkeer naar normaal. Hierdoor zakte de goudprijs en werd de technisch belangrijke ondergrens van 1.800 dollar per ounce op de proef gesteld. De steungrens hield echter stand en de goudprijs hervond in december de stijgende lijn toen de U.S. Dollar Index (DXY) 3 nieuwe dieptepunten bereikte. Goud sloot het jaar af op 1.898 dollar per ounce.

Wanneer de goudprijzen stijgen, mogen beleggers verwachten dat goudaandelen beter presteren dan goud

Enkele factoren die verantwoordelijk waren voor de goudhaussemarkt van 2020:

- Onzekerheid en risico's ten gevolge van de pandemie

- Renteverlagingen van de Fed (tot 0%), dalende obligatieyields en negatieve reële rentes

- Grootschalige en ongekende aanzwelling van overheidstekorten

- Kwantitatieve verruiming van de Fed

- Ongekende uitbreiding van Fed-programma's voor het opkopen van effecten en voor uitbreiding van kredietruimte voor de hele economie

- Snel stijgende bedrijfsschulden

- Dollarzwakte

- Handelsspanningen en andere conflicten met China.

Recordinstromen in beursgenoteerde op fysiek goud gebaseerde instrumenten wijzen erop dat beleggers goud gebruiken om hun portefeuilles te beschermen tegen valutaontwaarding, een systemische crisis of inflatie. Deze problemen kunnen namelijk onbedoeld het gevolg zijn van het nulrentebeleid, de enorme schuldenlasten en de biljoenen dollars aan liquiditeiten die in de wereldwijde economie worden gepompt. Koersen van metaalmijnbouwers stijgen sneller dan metaalprijzen.

Winst dankzij marktonzekerheid en systemische risico's

Het is ongelofelijk dat er te midden van een epische gezondheidscrisis zeepbellen konden ontstaan: aandelen, bedrijfsobligaties, bitcoin, de woningmarkt

Het grootste deel van het jaar deden goudmijnbouwbedrijven het beter dan de goudprijzen, hoewel er tegen het eind van het jaar sprake was van enige consolidatie. Wanneer de goudprijzen stijgen, mogen beleggers over het algemeen verwachten dat goudaandelen beter presteren dan goud vanwege de inherente hefboom die mijnbouwbedrijven hebben ten opzichte van hun grondstof. Maar wanneer de risico's hoger zijn, is het niet ongebruikelijk dat dergelijke bedrijven onderpresteren.

De meeste goudmijnbedrijven waarin wij beleggen, bleken adequaat om te kunnen gaan met coronaprotocollen zonder dat dit grote nadelige gevolgen had voor productie en kosten. De succesvolste producenten bleven zich focussen op kostenbeheersing, vrije kasstromen, gedisciplineerde kapitaalallocatie en aandeelhoudersrendement. Bovendien blijkt uit de kwartaalrapportages dat veel van deze bedrijven hun dividenden het hele jaar door hebben verhoogd. Gemiddeld kwamen de yields boven de 2% uit.

Goudmijnen

We verwachten dat veel van de factoren die in 2020 ondersteunend waren voor de goudprijs, ook in 2021 nog van zich laten spreken. Maar later in het jaar, wanneer de VS en andere landen groepsimmuniteit hebben bereikt, krijgen we te maken met een totaal andere wereld. Hieronder proberen we in kaart te brengen welke goudondersteunende risico's overblijven wanneer het virus eenmaal onder controle is:

Zet goud deze lijn voort in 2021?

Het belangrijkste risico is de marktverstoring die het gevolg is van negatieve nominale rentes, negatieve reële rentes en het nulrentebeleid. De Fed heeft aangegeven van plan te zijn om zeker tot en met 2023 vast te houden aan zijn nulrentebeleid. Door de uiterst minimale yields worden beleggers weggejaagd naar riskantere segmenten van het beleggingsspectrum. De markt wordt ook verstoord door massale overheidsinterventies waarbij assets worden opgekocht en liquiditeiten via leningen, uitgaven en giften in de economie worden gepompt. Het gevolg is dat we bij beleggingen dezelfde koersinflatie zien als na de wereldwijde financiële crisis, maar dan in verhevigde vorm. Het is ongelofelijk dat er te midden van een epische gezondheidscrisis op diverse terreinen zeepbellen konden ontstaan: aandelen, bedrijfsobligaties, bitcoin en de woningmarkt. De margeschulden en callopties bevinden zich op recordniveaus. De theorie van de grotere dwaas is hier in volle omvang van toepassing en een volgende crash is een reële mogelijkheid.

Negatieve rentes en assetzeepbellen

Een tweede risico is de gigantische schuldenlast van overheden en bedrijven. Niemand weet waar de grenzen van de financieringsmogelijkheden liggen, maar schuldenlasten kennen toch ergens een grens die op een gegeven moment overschreden kan worden. Daar komt bij dat elke rentestijging kan leiden tot onoverkomelijke financieringslasten.

Schulden

De beleidsplannen van de nieuwe regering-Biden is een derde risico. Het is waarschijnlijk dat economische groei hinder gaat ondervinden van campagnebeloften over belastingverhogingen voor bedrijven en particulieren en van toenemende regelgeving in veel sectoren van de economie. De schuldenlast zal toenemen door extra overheidsuitgaven die in de biljoenen gaan lopen. Meer overheidsbestedingen in voorkeurssectoren, uitgaven van staten en lokale overheden, en diverse federale programma's, zullen de economie zeker stimuleren. Daar staat echter tegenover dat het doen van overheidsuitgaven waarschijnlijk de minst productieve manier is die de mensheid kent voor het inzetten van kapitaal.

Nieuwe regering

Inflatie is ook een risico waar veel beleggers door verrast kunnen worden. We verwachten dat de inflatie begin maart boven de 2% per jaar uitkomt, wanneer de coronarecessie van 2020 de nieuwe basis wordt voor jaar-op-jaarmetingen. Later in het jaar kunnen het warmere weer en de toenemende vaccinatiegraad een nieuwe 'roaring twenties' inluiden: een sterke vraaggroei en de mogelijkheid om schijnbaar ongelimiteerd geld uit te geven doordat overheden enorme hoeveelheden liquiditeiten in het financiële systeem hebben gepompt. Inflatie kan uitgroeien van een jaarlijkse afwijking tot een blijvend probleem.

Inflatie

De DXY daalde in 2020 met 6,8%. Om diverse redenen kan deze dollarzwakte in 2021 leiden tot een langer durende baissemarkt. Vanwege het nulrentebeleid van de Fed, profiteert de dollar niet langer van de relatief hoge rente op staatsobligaties. In feite liggen de reële (voor inflatie gecorrigeerde) yields op Amerikaanse staatobligaties momenteel onder die van Japanse en Duitse staatsobligaties. Naarmate het economisch herstel aan momentum wint, zullen opkomende economieën met hogere groeicijfers kapitaal aantrekken uit de VS. Verder is het waarschijnlijk dat onder de regering-Biden de begrotingspositie van de VS verder zal verslechteren.

Zwakker wordende dollar

Sinds december 2015 hebben we te maken met een goudhaussemarkt. Het huidige prijsverloop lijkt op dat van de eerste vijf jaar van de goudhaussemarkt tussen 2001 en 2011. Wat als de lijn doorzet en de geschiedenis zich herhaalt? Gaat de goudprijs dan opnieuw met 1.800 dollar omhoog? Dan zal aan een top van rond de 3.000 moeten worden gedacht.

Goud blinkt als ooit tevoren. Krijgen we net zo’n sterke goldrush als 20 jaar geleden? De Visie van Joe Foster.

De goudprijs steeg in 2020 met 25,1% oftewel met 381 dollar per ounce. Dit is de grootste procentuele jaarwinst van de afgelopen tien jaar. Deze stijging laat zich verklaren door talloze pandemiegerelateerde factoren, om te beginnen in januari door de corona-uitbraak in China. In februari steeg de goudprijs naar het hoogste niveau sinds zeven jaar toen het virus zich uitbreidde naar Zuid-Korea. Maar in de laatste week van februari zorgde nieuws over besmettingen in Italië, Iran en de VS ervoor dat de markten crashten en de goudprijs daalde. Op 16 maart bereikte de goudprijs een niveau van 1.451 dollar, het laagste punt van het jaar. Ook de goudaandelen kelderden, omdat beleggers liquide middelen nodig hadden voor margestortingen en omdat beleggers uit aandelen wilden stappen om zich risicomijdend te positioneren. Toen de paniek wegebde, herstelden goud en goudaandelen snel en keerden begin april terug naar de niveaus van voor de crash. In april, mei en juni bereikte de goudprijs nieuwe langetermijnrecords.

Op 27 juli werd de grens van 1.921 dollar per ounce doorbroken, het absolute, in 2011 gevestigde record. De stijgende lijn werd voortgezet en kwam op 7 augustus uiteindelijk uit op 2.075 dollar per ounce. Daarna nam goud een adempauze en consolideerde in een bandbreedte tussen de 1.800 en 2.000 dollar per ounce. Nieuws over gunstige testresultaten van coronavaccins zorgde begin november voor hoop op een terugkeer naar normaal. Hierdoor zakte de goudprijs en werd de technisch belangrijke ondergrens van 1.800 dollar per ounce op de proef gesteld. De steungrens hield echter stand en de goudprijs hervond in december de stijgende lijn toen de U.S. Dollar Index (DXY) 3 nieuwe dieptepunten bereikte. Goud sloot het jaar af op 1.898 dollar per ounce.

Wanneer de goudprijzen stijgen, mogen beleggers verwachten dat goudaandelen beter presteren dan goud

Enkele factoren die verantwoordelijk waren voor de goudhaussemarkt van 2020:

- Onzekerheid en risico's ten gevolge van de pandemie

- Renteverlagingen van de Fed (tot 0%), dalende obligatieyields en negatieve reële rentes

- Grootschalige en ongekende aanzwelling van overheidstekorten

- Kwantitatieve verruiming van de Fed

- Ongekende uitbreiding van Fed-programma's voor het opkopen van effecten en voor uitbreiding van kredietruimte voor de hele economie

- Snel stijgende bedrijfsschulden

- Dollarzwakte

- Handelsspanningen en andere conflicten met China.

Recordinstromen in beursgenoteerde op fysiek goud gebaseerde instrumenten wijzen erop dat beleggers goud gebruiken om hun portefeuilles te beschermen tegen valutaontwaarding, een systemische crisis of inflatie. Deze problemen kunnen namelijk onbedoeld het gevolg zijn van het nulrentebeleid, de enorme schuldenlasten en de biljoenen dollars aan liquiditeiten die in de wereldwijde economie worden gepompt. Koersen van metaalmijnbouwers stijgen sneller dan metaalprijzen.

Winst dankzij marktonzekerheid en systemische risico's

Strateeg bij VanEck

Het is ongelofelijk dat er te midden van een epische gezondheidscrisis zeepbellen konden ontstaan: aandelen, bedrijfsobligaties, bitcoin, de woningmarkt

Het grootste deel van het jaar deden goudmijnbouwbedrijven het beter dan de goudprijzen, hoewel er tegen het eind van het jaar sprake was van enige consolidatie. Wanneer de goudprijzen stijgen, mogen beleggers over het algemeen verwachten dat goudaandelen beter presteren dan goud vanwege de inherente hefboom die mijnbouwbedrijven hebben ten opzichte van hun grondstof. Maar wanneer de risico's hoger zijn, is het niet ongebruikelijk dat dergelijke bedrijven onderpresteren.

De meeste goudmijnbedrijven waarin wij beleggen, bleken adequaat om te kunnen gaan met coronaprotocollen zonder dat dit grote nadelige gevolgen had voor productie en kosten. De succesvolste producenten bleven zich focussen op kostenbeheersing, vrije kasstromen, gedisciplineerde kapitaalallocatie en aandeelhoudersrendement. Bovendien blijkt uit de kwartaalrapportages dat veel van deze bedrijven hun dividenden het hele jaar door hebben verhoogd. Gemiddeld kwamen de yields boven de 2% uit.

Goudmijnen

We verwachten dat veel van de factoren die in 2020 ondersteunend waren voor de goudprijs, ook in 2021 nog van zich laten spreken. Maar later in het jaar, wanneer de VS en andere landen groepsimmuniteit hebben bereikt, krijgen we te maken met een totaal andere wereld. Hieronder proberen we in kaart te brengen welke goudondersteunende risico's overblijven wanneer het virus eenmaal onder controle is:

Zet goud deze lijn voort in 2021?

Het belangrijkste risico is de marktverstoring die het gevolg is van negatieve nominale rentes, negatieve reële rentes en het nulrentebeleid. De Fed heeft aangegeven van plan te zijn om zeker tot en met 2023 vast te houden aan zijn nulrentebeleid. Door de uiterst minimale yields worden beleggers weggejaagd naar riskantere segmenten van het beleggingsspectrum. De markt wordt ook verstoord door massale overheidsinterventies waarbij assets worden opgekocht en liquiditeiten via leningen, uitgaven en giften in de economie worden gepompt. Het gevolg is dat we bij beleggingen dezelfde koersinflatie zien als na de wereldwijde financiële crisis, maar dan in verhevigde vorm. Het is ongelofelijk dat er te midden van een epische gezondheidscrisis op diverse terreinen zeepbellen konden ontstaan: aandelen, bedrijfsobligaties, bitcoin en de woningmarkt. De margeschulden en callopties bevinden zich op recordniveaus. De theorie van de grotere dwaas is hier in volle omvang van toepassing en een volgende crash is een reële mogelijkheid.

Negatieve rentes en assetzeepbellen

Een tweede risico is de gigantische schuldenlast van overheden en bedrijven. Niemand weet waar de grenzen van de financieringsmogelijkheden liggen, maar schuldenlasten kennen toch ergens een grens die op een gegeven moment overschreden kan worden. Daar komt bij dat elke rentestijging kan leiden tot onoverkomelijke financieringslasten.

Schulden

De beleidsplannen van de nieuwe regering-Biden is een derde risico. Het is waarschijnlijk dat economische groei hinder gaat ondervinden van campagnebeloften over belastingverhogingen voor bedrijven en particulieren en van toenemende regelgeving in veel sectoren van de economie. De schuldenlast zal toenemen door extra overheidsuitgaven die in de biljoenen gaan lopen. Meer overheidsbestedingen in voorkeurssectoren, uitgaven van staten en lokale overheden, en diverse federale programma's, zullen de economie zeker stimuleren. Daar staat echter tegenover dat het doen van overheidsuitgaven waarschijnlijk de minst productieve manier is die de mensheid kent voor het inzetten van kapitaal.

Nieuwe regering

Inflatie is ook een risico waar veel beleggers door verrast kunnen worden. We verwachten dat de inflatie begin maart boven de 2% per jaar uitkomt, wanneer de coronarecessie van 2020 de nieuwe basis wordt voor jaar-op-jaarmetingen. Later in het jaar kunnen het warmere weer en de toenemende vaccinatiegraad een nieuwe 'roaring twenties' inluiden: een sterke vraaggroei en de mogelijkheid om schijnbaar ongelimiteerd geld uit te geven doordat overheden enorme hoeveelheden liquiditeiten in het financiële systeem hebben gepompt. Inflatie kan uitgroeien van een jaarlijkse afwijking tot een blijvend probleem.

Inflatie

De DXY daalde in 2020 met 6,8%. Om diverse redenen kan deze dollarzwakte in 2021 leiden tot een langer durende baissemarkt. Vanwege het nulrentebeleid van de Fed, profiteert de dollar niet langer van de relatief hoge rente op staatsobligaties. In feite liggen de reële (voor inflatie gecorrigeerde) yields op Amerikaanse staatobligaties momenteel onder die van Japanse en Duitse staatsobligaties. Naarmate het economisch herstel aan momentum wint, zullen opkomende economieën met hogere groeicijfers kapitaal aantrekken uit de VS. Verder is het waarschijnlijk dat onder de regering-Biden de begrotingspositie van de VS verder zal verslechteren.

Zwakker wordende dollar

Sinds december 2015 hebben we te maken met een goudhaussemarkt. Het huidige prijsverloop lijkt op dat van de eerste vijf jaar van de goudhaussemarkt tussen 2001 en 2011. Wat als de lijn doorzet en de geschiedenis zich herhaalt? Gaat de goudprijs dan opnieuw met 1.800 dollar omhoog? Dan zal aan een top van rond de 3.000 moeten worden gedacht.