Maak plaats voor de oude garde

Geen Tesla maar VW

Kansen

De Amerikaanse economie ontwaakt uit haar kunstmatige winterslaap en is klaar om te boomen. De bakens zullen moeten worden verzet. “De vraagzijde is aan een inhaalbeweging begonnen, maar we onderschatten waarschijnlijk zowel de omvang als de duur ervan”, zegt Chris Buchbinder, portefeuillebeheerder Capital Group.

Dankzij de toenemende consumptie en de miljarden aan stimuleringsmaatregelen is het Amerikaanse bbp in de eerste drie maanden van het jaar met 6,4% op jaarbasis gestegen. De totale economische productie van de Verenigde Staten kan eind 2021 alweer het niveau van vóór de pandemie bereiken, jaren eerder dan verwacht.

Veel Amerikaanse consumenten hebben cash voorhanden en zijn ook bereid dat uit te geven. Geholpen door cheques en de herstellende banenmarkt is de spaarquote in het eerste kwartaal van 2021 gestegen tot 21% van het besteedbaar inkomen.

Kunnen de oude knarren innoveren en presteren in een omgeving met zo veel concurrentie

Gezien hun spectaculaire winsten van het afgelopen decennium springen de technologiebedrijven het meest in het oog. Maar beleggers mogen de oude garde niet vergeten. Ze hebben de middelen om te concurreren en de wil om te leren van hun jonge concurrenten. Retailers als Target, Costco en Home Depot gaan de strijd aan met Amazon. En General Motors en Volkswagen dagen Tesla uit.

“Een interessant thema voor beleggers dit jaar is de vraag of het ‘empire’ terugslaat; of deze oude knarren kunnen innoveren en presteren in een omgeving met zoveel concurrentie”, zegt portefeuillebeheerder Carl Kawaja. “Ik zou de gevestigde bedrijven zeker niet onderschatten.”

De oude garde

De snelheid van het Amerikaanse herstel is opmerkelijk, maar het heeft ook geleid tot tekorten aan de aanbodzijde. Door de daaropvolgende inflatie vragen beleggers zich af of het herstel wel kan worden volgehouden.

“Het sterke inflatiecijfer in april/mei was niet te wijten aan een deugdzame, sterke vraag naar arbeid. Het was te wijten aan een heropening van de economie en tijdelijke knelpunten in het aanbod. Na verloop van tijd zal de inflatie dan ook terugkeren naar het niveau van voor de pandemie”, zegt portefeuillebeheerder Ritchie Tuazon.

In het verleden hebben sterke prijsstijgingen van industriële grondstoffen – zoals koper, katoen, rubber, dierlijk vet en zink – weinig invloed gehad op de consumentenprijsindex (exclusief voedsel en energie), de meest gebruikte maatstaf voor de inflatie op lange termijn, voegt Capital Group nog toe.

Inflatie

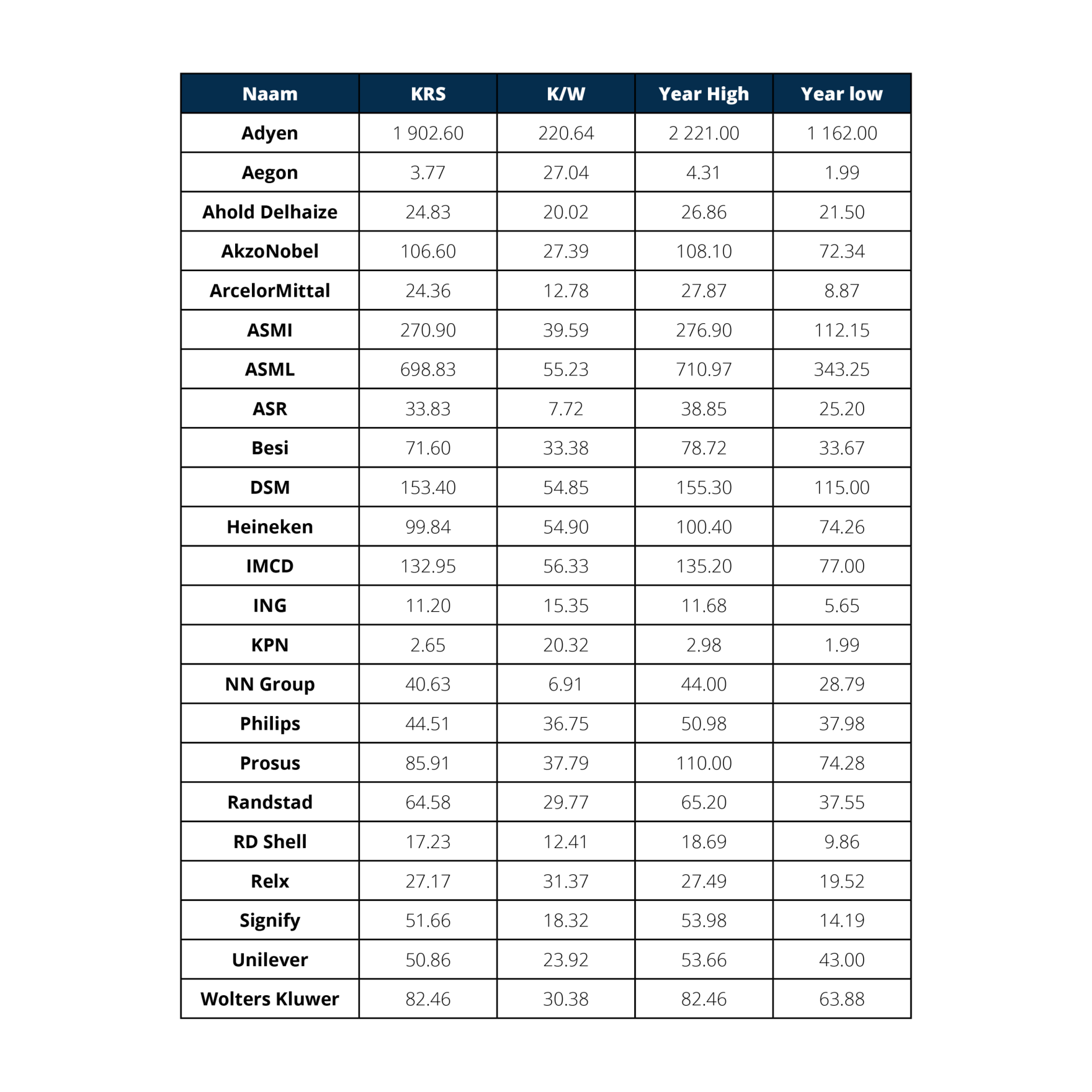

De koers-winstverhouding voor de aandelen binnen de AEX lopen sterk uiteen. De verschillen zullen in belangrijke mate verdwijnen als gevolg van de normalisering van de economie, het monetaire beleid en de rente. In het overzicht (bron Refinitiv) zijn alleen aandelen opgenomen met een positieve k/w.

AEX-aandelen

Geen Tesla maar VW

Maak plaats voor de oude garde

Kansen

De Amerikaanse economie ontwaakt uit haar kunstmatige winterslaap en is klaar om te boomen. De bakens zullen moeten worden verzet. “De vraagzijde is aan een inhaalbeweging begonnen, maar we onderschatten waarschijnlijk zowel de omvang als de duur ervan”, zegt Chris Buchbinder, portefeuillebeheerder Capital Group.

Dankzij de toenemende consumptie en de miljarden aan stimuleringsmaatregelen is het Amerikaanse bbp in de eerste drie maanden van het jaar met 6,4% op jaarbasis gestegen. De totale economische productie van de Verenigde Staten kan eind 2021 alweer het niveau van vóór de pandemie bereiken, jaren eerder dan verwacht.

Veel Amerikaanse consumenten hebben cash voorhanden en zijn ook bereid dat uit te geven. Geholpen door cheques en de herstellende banenmarkt is de spaarquote in het eerste kwartaal van 2021 gestegen tot 21% van het besteedbaar inkomen.

Gezien hun spectaculaire winsten van het afgelopen decennium springen de technologiebedrijven het meest in het oog. Maar beleggers mogen de oude garde niet vergeten. Ze hebben de middelen om te concurreren en de wil om te leren van hun jonge concurrenten. Retailers als Target, Costco en Home Depot gaan de strijd aan met Amazon. En General Motors en Volkswagen dagen Tesla uit.

“Een interessant thema voor beleggers dit jaar is de vraag of het ‘empire’ terugslaat; of deze oude knarren kunnen innoveren en presteren in een omgeving met zoveel concurrentie”, zegt portefeuillebeheerder Carl Kawaja. “Ik zou de gevestigde bedrijven zeker niet onderschatten.”

De oude garde

Kunnen de oude knarren innoveren en presteren in een omgeving met zo veel concurrentie

De snelheid van het Amerikaanse herstel is opmerkelijk, maar het heeft ook geleid tot tekorten aan de aanbodzijde. Door de daaropvolgende inflatie vragen beleggers zich af of het herstel wel kan worden volgehouden.

“Het sterke inflatiecijfer in april/mei was niet te wijten aan een deugdzame, sterke vraag naar arbeid. Het was te wijten aan een heropening van de economie en tijdelijke knelpunten in het aanbod. Na verloop van tijd zal de inflatie dan ook terugkeren naar het niveau van voor de pandemie”, zegt portefeuillebeheerder Ritchie Tuazon.

In het verleden hebben sterke prijsstijgingen van industriële grondstoffen – zoals koper, katoen, rubber, dierlijk vet en zink – weinig invloed gehad op de consumentenprijsindex (exclusief voedsel en energie), de meest gebruikte maatstaf voor de inflatie op lange termijn, voegt Capital Group nog toe.

Inflatie

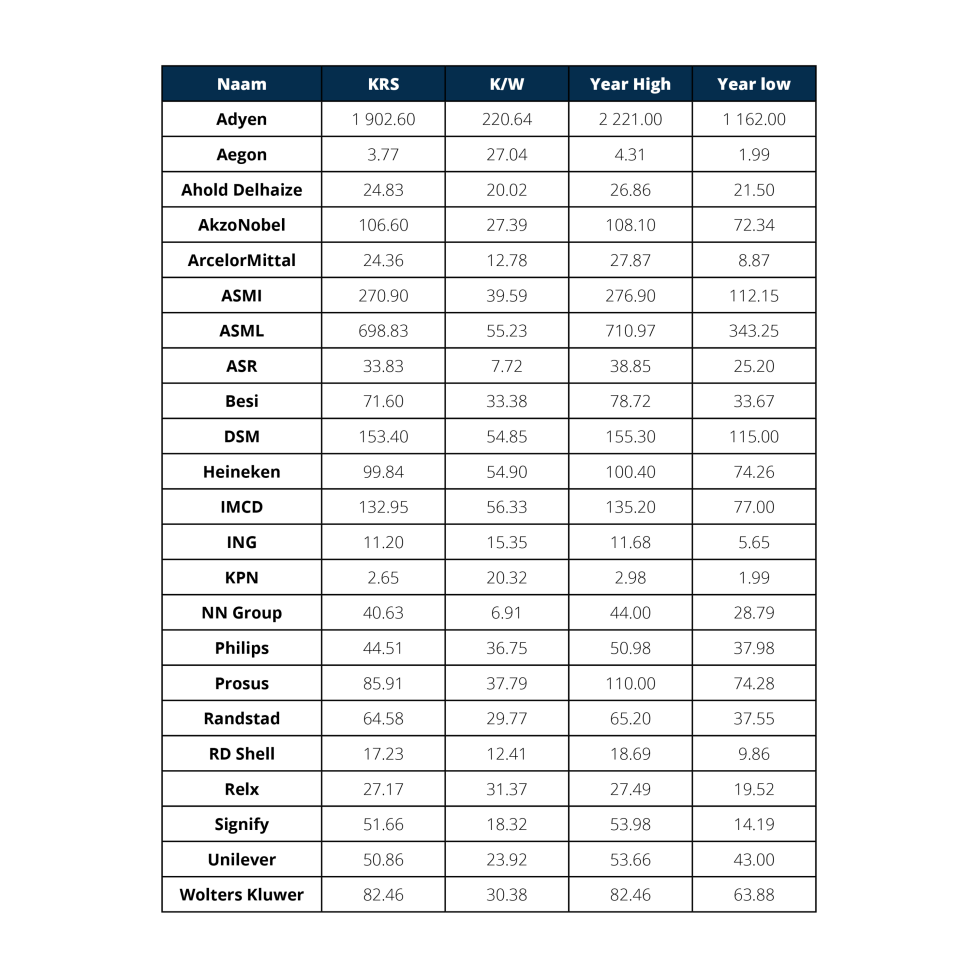

De koers-winstverhouding voor de aandelen binnen de AEX lopen sterk uiteen. De verschillen zullen in belangrijke mate verdwijnen als gevolg van de normalisering van de economie, het monetaire beleid en de rente. In het overzicht (bron Refinitiv) zijn alleen aandelen opgenomen met een positieve k/w.

AEX-aandelen