Financiële inclusie:

inclusief financieel rendement

Een studie van het Global Impact Investing Netwerk (GIIN) laat zien dat het aandeel van beleggingen in financiële inclusie in de laatste tien jaar is gestegen tot 502 miljard US dollar.

Beleggingen waarmee zowel een financieel als een sociaal rendement wordt nagestreefd (impact beleggingen, zoals de Rockefeller Foundation deze beleggingen in 2007 noemde) zijn in opkomst.

Meer recent wordt dit soort beleggingen gericht op financieel en sociaal rendement aangeduid met de term ‘financiële inclusie’. Volgens de Wereldbank moet financiële inclusie mensen en bedrijven op een verantwoorde en duurzame wijze toegang geven tot nuttige en betaalbare financiële producten en diensten.

Volgens de Wereldbank kunnen met financiële inclusie zeven van de 17 Duurzame Ontwikkelingsdoelen (Sustainable Development Goals – SDGs) worden bereikt[1]. Naast het onderkennen van het belang van het sociale aspect mag de factor ‘financieel rendement’ niet worden vergeten.

In Nederland kan financiële inclusie als beleggingscategorie zeker aantrekkelijker worden vanwege het nieuwe Pensioenakkoord

Financiële inclusie als aantrekkelijke beleggingscategorie past in de recent overeengekomen hervorming van het Nederlandse pensioenstelsel. In dit Pensioenakkoord verschuift de focus van het vereiste eigen vermogen naar het risico-gewogen absolute rendement. Voor illiquide beleggingen, zoals financiële inclusie, zal niet langer een kapitaalbuffer nodig zijn.

Pensioenakkoord maakt de weg vrij

We richten ons binnen financiële inclusie op vastrentende waarden, ook wel Private Debt Impact Funds (PDIFs), met een sterke blootstelling aan onderhandse leningen in ontwikkelingslanden.

Een goed uitgangspunt om de prestatie van PDIFs te meten is de Symbiotics Microfinance Index (SMX)[2]. Deze index bestaat sinds 2004 en is dé benchmark van de sector. De SMX meet de prestaties na aftrek van de tarieven die de desbetreffende fondsen in rekening brengen en onderscheidt zich daarmee van de gangbare indeces.

Heldere norm

Sinds de introductie van de SMX-index bedroeg het gemiddelde jaarrendement, in euro’s, 2,6%. Valuta’s die niet rechtstreeks naar euro’s kunnen worden afgedekt, worden afgedekt via een proxy of, in uitzonderlijke gevallen, niet afgedekt. Interessant is dat het 12-maandelijkse voortschrijdend rendement in het slechtste jaar sinds 2004 maar net onder de 0% dook. In de best presterende periode van 12 maanden bedroeg het rendement bijna 6%. Deze rendementen zijn behaald na aftrek van de tarieven die vermogensbeheerders in rekening brengen; hier worden dus nettorendementen gebruikt.

Een ander opvallend feit is de betrekkelijke stabiliteit van het samengestelde rendement. Vooral tijdens de mondiale financiële crisis (2008-2010) bleven de rendementen positief. Het slechtste 12-maandelijkse rendement bedroeg destijds 1,17%.

Jaarlijks financieel rendement

De risico’s in financiële inclusie zijn anders dan bij vastrentende waarden. Maar als we kijken naar de elementaire risico-indicatoren als standaarddeviatie en onttrekkingen, dan heeft financiële inclusie aantrekkelijke risicokenmerken. Over de periode 2004-2019 was de standaarddeviatie van de SMX-index (EUR) 0,62%. De maximale volatiliteit in een periode van 12 maanden bleef ruim onder de 1%.

Neerwaartse risico’s, gemeten door de maximale terugval vanaf het hoogtepunt van de SMX-index, tonen in die periode tevens een beperkt risico: slechts 0,51%. De volatiliteit van rendementen is echter geen adequate risicomaatstaf, omdat de onderliggende beleggingen in PDIF’s worden gedaan in een illiquide markt. Er is eigenlijk geen secundaire markt in onderhandse leningen. Derhalve verhullen starre prijzen bepaalde risico’s die zijn verbonden aan beleggen in financiële inclusie. Het gebrek aan liquiditeit van beleggingen in financiële inclusie wordt echter wel beloond met een illiquiditeitspremie.

Een ander risico dat niet echt wordt gemeten in de standaarddeviatie is het kredietrisico. Het kredietrisico blijkt in de praktijk mee te vallen. Ook dient rekening te worden gehouden met renterisico’s. De looptijd van de gemiddelde leningenportefeuille is bijna 42 maanden, oftewel 3,5 jaar. Ter vergelijking: de gemiddelde looptijd van emerging markets debt (EMD), is bijna 13 jaar[1]. Dit laat zien dat het renterisico van beleggingen in financiële inclusie veel kleiner is dan in de meer toegankelijke en liquide markt van EMD.

Geen rendement zonder risico

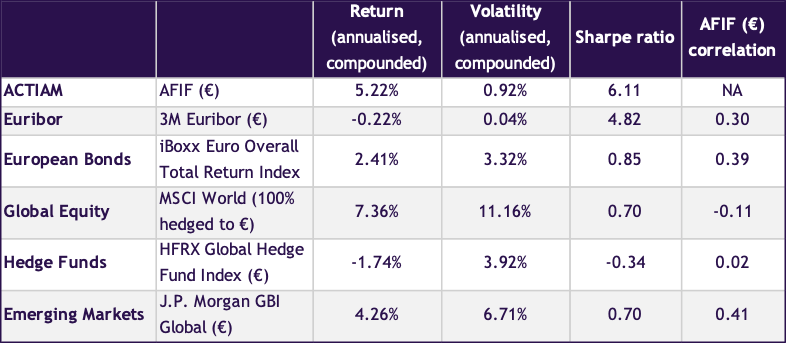

* Rendementen AFIF worden berekend door de beheervergoeding bij het nettorendement op te tellen; zo wordt ter vergelijking een serie brutorendementen gecreëerd

Bron: ACTIAM, 31-12-2019

Als portefeuille met aan financiële instellingen verstrekte leningen toont het ACTIAM Financial Inclusion Fund (AFIF) de reële toegevoegde waarde voor beleggers.

Risico- en rendementskenmerken verschillende

beleggingscategorieën (brutorendement)

Met een sharpe-ratio van 6,1 verslaat financiële inclusie met gemak alle andere beleggingscategorieën. Rendement is één van de inputvariabelen voor de sharpe-ratio. Om deze te berekenen en te vergelijken met de brutorendementen van de getoonde marktindices, zijn beheervergoedingen opgeteld bij de nettorendementen van AFIF. De andere inputvariabele voor de sharpe ratio is standaarddeviatie. Zoals gezegd is standaarddeviatie geen ideale risicomaatstaf vanwege het illiquide karakter van beleggingen in financiële inclusie.

Opvallend is verder de lage correlatie van AFIF met andere beleggingscategorieën. Met alle correlaties onder 0,5 is financiële inclusie zeer geschikt voor de diversificatie van het rendement in een brede beleggingsportefeuille. De vraag is in welke mate financiële inclusie zou moeten worden toegevoegd aan een goed gediversifieerde portefeuille. Een uitsluitend kwantitatieve benadering zal leiden tot overallocatie van financiële inclusie vanwege de lage correlaties met andere beleggingscategorieën en de aantrekkelijke risico-rendementskenmerken (zoals gemeten in de sharpe-ratio). Een andere benadering om de geschikte allocatie aan financiële inclusie te berekenen is een meer kwalitatieve benadering. Volgens een kwalitatieve scenariomethodologie zou een risicomijdende belegger 2%-5% in financiële inclusie aan de portefeuille moeten toevoegen.

Waar risco en rendement samenkomen

Het ontleden van historische cijfermatige informatie in berekeningen van financiële rendementen, verschillende risicomaatstaven, peer-group-vergelijkingen en portefeuillesamenstelling zijn gebruikelijk in financiële analyses. De uitdaging is de PDIF te kiezen die in de toekomst het beste past bij de voorkeuren van de belegger. Er zijn drie elementen die helpen om de kwaliteit van de prestaties van PDIF’s in de toekomst te garanderen:

Juiste private debt investment fund kiezen

Bestuur van het PDIF moet door de deelnemers gevoerd worden. Wanneer de rollen van beleggingsadviseur en fondsbeheerder zijn gescheiden, wordt voorzien in een extra bestuurslaag. Dit zorgt ervoor dat iedere partij zich kan specialiseren in en concentreren op de verschillende aspecten van beleggingsadviseur (deals maken) en fondsbeheerder (uitkiezen van deals die voldoen aan strikte portefeuillecriteria). Scheiding van deze rollen voorkomt deal-blindheid.

1. Bestuur

In Nederland kan financiële inclusie als beleggingscategorie zeker aantrekkelijker worden vanwege het nieuwe Pensioenakkoord. Er zullen voor beleggers ook door Covid-19 nieuwe beleggingskansen ontstaan. De aantrekkelijke risico- en rendementskenmerken van financiële inclusie zullen blijven bestaan. Er ligt derhalve een mooie toekomst in het verschiet voor impactbeleggen.

Toekomst

[1] SDGs: Klik hier

[2] Syminvest: Klik hier

[3] Bron: JP Morgan EMBI Global Core Index, april 2020

voetnoten

ROMÉE VAN WACHEM RELATIONSHIP MANAGER IMPACT INVESTING BIJ ACTIAM

ACTIAM is trotse winnaar van de CashCow-prijs ‘Beste aanbieder impactbeleggen’. Een fantastische erkenning van onze toonaangevende positie op het gebied van impactbeleggen! Wij zijn trendsetter in impactbeleggen: al in 2007 en 2008 lanceerden we onze eerste fondsen in microfinanciering en maken beleggingsmogelijkheden in impactvolle thema's schaalbaar. Onze uitstekende performance wordt bekrachtigd door de prachtige A+ score in het 2020 PRI Inclusive Finance assessment report. Wij danken de lezers voor dit vertrouwen en nodigen u uit meer te lezen over het beleggen in financiële inclusie.

Financiële inclusie:

inclusief financieel rendement

Een studie van het Global Impact Investing Netwerk (GIIN) laat zien dat het aandeel van beleggingen in financiële inclusie in de laatste tien jaar is gestegen tot 502 miljard US dollar.

Beleggingen waarmee zowel een financieel als een sociaal rendement wordt nagestreefd (impact beleggingen, zoals de Rockefeller Foundation deze beleggingen in 2007 noemde) zijn in opkomst.

Meer recent wordt dit soort beleggingen gericht op financieel en sociaal rendement aangeduid met de term ‘financiële inclusie’. Volgens de Wereldbank moet financiële inclusie mensen en bedrijven op een verantwoorde en duurzame wijze toegang geven tot nuttige en betaalbare financiële producten en diensten.

Volgens de Wereldbank kunnen met financiële inclusie zeven van de 17 Duurzame Ontwikkelingsdoelen (Sustainable Development Goals – SDGs) worden bereikt[1]. Naast het onderkennen van het belang van het sociale aspect mag de factor ‘financieel rendement’ niet worden vergeten.

In Nederland kan financiële inclusie als beleggingscategorie zeker aantrekkelijker worden vanwege het nieuwe Pensioenakkoord

Financiële inclusie als aantrekkelijke beleggingscategorie past in de recent overeengekomen hervorming van het Nederlandse pensioenstelsel. In dit Pensioenakkoord verschuift de focus van het vereiste eigen vermogen naar het risico-gewogen absolute rendement. Voor illiquide beleggingen, zoals financiële inclusie, zal niet langer een kapitaalbuffer nodig zijn.

Pensioenakkoord maakt de weg vrij

We richten ons binnen financiële inclusie op vastrentende waarden, ook wel Private Debt Impact Funds (PDIFs), met een sterke blootstelling aan onderhandse leningen in ontwikkelingslanden.

Een goed uitgangspunt om de prestatie van PDIFs te meten is de Symbiotics Microfinance Index (SMX)[2]. Deze index bestaat sinds 2004 en is dé benchmark van de sector. De SMX meet de prestaties na aftrek van de tarieven die de desbetreffende fondsen in rekening brengen en onderscheidt zich daarmee van de gangbare indeces.

Heldere norm

Sinds de introductie van de SMX-index bedroeg het gemiddelde jaarrendement, in euro’s, 2,6%. Valuta’s die niet rechtstreeks naar euro’s kunnen worden afgedekt, worden afgedekt via een proxy of, in uitzonderlijke gevallen, niet afgedekt. Interessant is dat het 12-maandelijkse voortschrijdend rendement in het slechtste jaar sinds 2004 maar net onder de 0% dook. In de best presterende periode van 12 maanden bedroeg het rendement bijna 6%. Deze rendementen zijn behaald na aftrek van de tarieven die vermogensbeheerders in rekening brengen; hier worden dus nettorendementen gebruikt.

Een ander opvallend feit is de betrekkelijke stabiliteit van het samengestelde rendement. Vooral tijdens de mondiale financiële crisis (2008-2010) bleven de rendementen positief. Het slechtste 12-maandelijkse rendement bedroeg destijds 1,17%.

Jaarlijks financieel rendement

De risico’s in financiële inclusie zijn anders dan bij vastrentende waarden. Maar als we kijken naar de elementaire risico-indicatoren als standaarddeviatie en onttrekkingen, dan heeft financiële inclusie aantrekkelijke risicokenmerken. Over de periode 2004-2019 was de standaarddeviatie van de SMX-index (EUR) 0,62%. De maximale volatiliteit in een periode van 12 maanden bleef ruim onder de 1%.

Neerwaartse risico’s, gemeten door de maximale terugval vanaf het hoogtepunt van de SMX-index, tonen in die periode tevens een beperkt risico: slechts 0,51%. De volatiliteit van rendementen is echter geen adequate risicomaatstaf, omdat de onderliggende beleggingen in PDIF’s worden gedaan in een illiquide markt. Er is eigenlijk geen secundaire markt in onderhandse leningen. Derhalve verhullen starre prijzen bepaalde risico’s die zijn verbonden aan beleggen in financiële inclusie. Het gebrek aan liquiditeit van beleggingen in financiële inclusie wordt echter wel beloond met een illiquiditeitspremie.

Een ander risico dat niet echt wordt gemeten in de standaarddeviatie is het kredietrisico. Het kredietrisico blijkt in de praktijk mee te vallen. Ook dient rekening te worden gehouden met renterisico’s. De looptijd van de gemiddelde leningenportefeuille is bijna 42 maanden, oftewel 3,5 jaar. Ter vergelijking: de gemiddelde looptijd van emerging markets debt (EMD), is bijna 13 jaar[1]. Dit laat zien dat het renterisico van beleggingen in financiële inclusie veel kleiner is dan in de meer toegankelijke en liquide markt van EMD.

Geen rendement zonder risico

ACTIAM is trotse winnaar van de CashCow-prijs ‘Beste aanbieder impactbeleggen’. Een fantastische erkenning van onze toonaangevende positie op het gebied van impactbeleggen! Wij zijn trendsetter in impactbeleggen: al in 2007 en 2008 lanceerden we onze eerste fondsen in microfinanciering en maken beleggingsmogelijkheden in impactvolle thema's schaalbaar. Onze uitstekende performance wordt bekrachtigd door de prachtige A+ score in het 2020 PRI Inclusive Finance assessment report. Wij danken de lezers voor dit vertrouwen en nodigen u uit meer te lezen over het beleggen in financiële inclusie.

ROMÉE VAN WACHEM RELATIONSHIP MANAGER IMPACT INVESTING BIJ ACTIAM

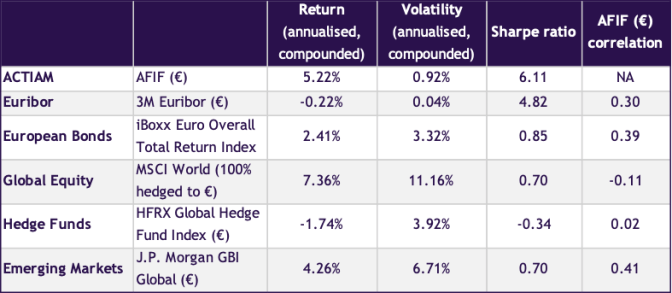

* Rendementen AFIF worden berekend door de beheervergoeding bij het nettorendement op te tellen; zo wordt ter vergelijking een serie brutorendementen gecreëerd

Bron: ACTIAM, 31-12-2019

Als portefeuille met aan financiële instellingen verstrekte leningen toont het ACTIAM Financial Inclusion Fund (AFIF) de reële toegevoegde waarde voor beleggers.

Met een sharpe-ratio van 6,1 verslaat financiële inclusie met gemak alle andere beleggingscategorieën. Rendement is één van de inputvariabelen voor de sharpe-ratio. Om deze te berekenen en te vergelijken met de brutorendementen van de getoonde marktindices, zijn beheervergoedingen opgeteld bij de nettorendementen van AFIF. De andere inputvariabele voor de sharpe ratio is standaarddeviatie. Zoals gezegd is standaarddeviatie geen ideale risicomaatstaf vanwege het illiquide karakter van beleggingen in financiële inclusie.

Opvallend is verder de lage correlatie van AFIF met andere beleggingscategorieën. Met alle correlaties onder 0,5 is financiële inclusie zeer geschikt voor de diversificatie van het rendement in een brede beleggingsportefeuille. De vraag is in welke mate financiële inclusie zou moeten worden toegevoegd aan een goed gediversifieerde portefeuille. Een uitsluitend kwantitatieve benadering zal leiden tot overallocatie van financiële inclusie vanwege de lage correlaties met andere beleggingscategorieën en de aantrekkelijke risico-rendementskenmerken (zoals gemeten in de sharpe-ratio). Een andere benadering om de geschikte allocatie aan financiële inclusie te berekenen is een meer kwalitatieve benadering. Volgens een kwalitatieve scenariomethodologie zou een risicomijdende belegger 2%-5% in financiële inclusie aan de portefeuille moeten toevoegen.

Waar risco en rendement samenkomen

Risico- en rendementskenmerken verschillende

beleggingscategorieën (brutorendement)

Het ontleden van historische cijfermatige informatie in berekeningen van financiële rendementen, verschillende risicomaatstaven, peer-group-vergelijkingen en portefeuillesamenstelling zijn gebruikelijk in financiële analyses. De uitdaging is de PDIF te kiezen die in de toekomst het beste past bij de voorkeuren van de belegger. Er zijn drie elementen die helpen om de kwaliteit van de prestaties van PDIF’s in de toekomst te garanderen:

Juiste private debt investment fund kiezen

Bestuur van het PDIF moet door de deelnemers gevoerd worden. Wanneer de rollen van beleggingsadviseur en fondsbeheerder zijn gescheiden, wordt voorzien in een extra bestuurslaag. Dit zorgt ervoor dat iedere partij zich kan specialiseren in en concentreren op de verschillende aspecten van beleggingsadviseur (deals maken) en fondsbeheerder (uitkiezen van deals die voldoen aan strikte portefeuillecriteria). Scheiding van deze rollen voorkomt deal-blindheid.

1. Bestuur

In Nederland kan financiële inclusie als beleggingscategorie zeker aantrekkelijker worden vanwege het nieuwe Pensioenakkoord. Er zullen voor beleggers ook door Covid-19 nieuwe beleggingskansen ontstaan. De aantrekkelijke risico- en rendementskenmerken van financiële inclusie zullen blijven bestaan. Er ligt derhalve een mooie toekomst in het verschiet voor impactbeleggen.

Toekomst

[1] SDGs: Klik hier

[2] Syminvest: Klik hier

[3] Bron: JP Morgan EMBI Global Core Index, april 2020

voetnoten