Waardering Air France-KLM

De ondernemingswaarde is flink opgelopen dankzij de gestegen schuldenlast. Normaliter zou een dalende koers dit – als een communicerend vat – moeten opvangen. Echter heeft de gezakte aandelenkoers dit niet kunnen compenseren omdat, zelfs als deze naar nul zou gaan, dit nog niet de totale extra schulden zou kunnen compenseren. Bij andere maatschappijen is dat meestal wel gebeurd.

Ook belangrijk: Air France is niet de maatschappij die het best presteerde onder deze groep, maar de ondernemingswaarde is wel het hardst gestegen. Relatief een duurder jongetje in de klas dus, maar zeker niet de slimste. Bijvoorbeeld van Lufthansa verwachten analisten dat het volgend jaar quitte zal draaien. De Amerikaanse maatschappijen zullen zelfs geld verdienen dankzij hun omvangrijke binnenlandse vliegmarkt.

Wij denken dat het aandeel Air France-KLM op dit moment niet goedkoop gewaardeerd is. Overigens zijn een aantal namen in de sector relatief duur door de verliezen van afgelopen anderhalf jaar die voor schuldenopbouw en nieuwe aandelenuitgiftes hebben gezorgd. Momenteel is de ondernemingswaarde (beurswaarde + nettoschuld, incl. de Franse leningen) zo’n 11,8 miljard euro exclusief leaseschuld.

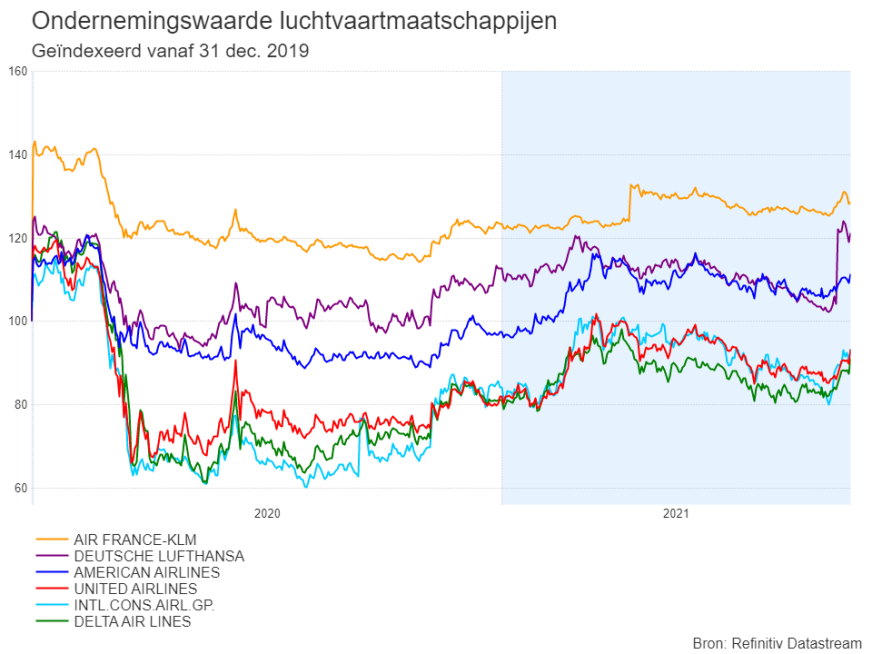

De onderstaande grafiek zet de waardeontwikkeling (inclusief schulden) van Air France-KLM sinds 31 december 2019 in de context van sectorgenoten.

Spannende maanden

bij Air France-KLM

Op 29 september maakte Air France-KLM bekend dat de boekingen voor trans-Atlantische vluchten ‘veel’ gestegen waren. En passant bevestigde de CEO tegen journalisten dat er in de komende weken een herkapitalisatie zal plaatsvinden om het eigen vermogen op te krikken.

Auteur Robbert Manders, marktanalist bij online broker IG

In april maakte het bedrijf al een begin door 1 miljard euro aan eigen vermogen op te halen en nog eens 3 miljard euro schuld aan Frankrijk om te wisselen naar eeuwigdurende schuld.

De eeuwigdurende lening is niet gratis: het bedrijf betaalt een gemiddelde rente van 7,25% over deze 3 miljard die stijgt naar meer dan 8% als Air France niet binnen 6 jaar aflost. Wel mag het bedrijf ervoor kiezen om de betalingen van de rente uit te stellen tot een dividenduitkering of aandeleninkoop. De rentebetalingen op deze schuld zijn per jaar al 218 miljoen euro. Ter vergelijking: in 2019 was de totale rentelast op financiële schulden 132 miljoen en dan is 218 miljoen extra een hoop geld, om maar te zwijgen over de andere 2,6 miljard aan nettoschuld die er sinds eind 2019 bij kwam en het verlies van het net afgesloten kwartaal.

Het genereren van winst is een logische manier om uit dit gat te klimmen, mits het geen traditionele luchtvaartmaatschappij zou zijn.

Winstgebrek

Als zout in de wonde, gaat KLM nu ook de steun van de NOW verliezen in het vierde kwartaal. In het eerste halfjaar was deze goed voor 570 miljoen euro.

De wereldwijde brancheorganisatie voor de luchtvaart verwacht dat luchtvaartmaatschappijen volgend jaar zo’n 11 miljard dollar verliezen. Volgens analisten komt daarvan 845 miljoen euro (vóór winstbelasting) voor rekening van Air France-KLM. Dat is nog beter dan de naar verwachting 4 miljard euro die het dit jaar zal verliezen, maar het maakt duidelijk dat de lijdensweg nog niet voorbij is.

Het grootste probleem is nog wel de genormaliseerde winst. Het bedrijf worstelt al jaren met de winstgevendheid omdat het een zeer concurrerende sector is met prijsvechters die de wat loggere spelers, zoals AF-KLM, het vuur aan de schenen leggen. Van 2013 tot en met 2019 waren er slechts vier jaren met winst, die gemiddeld 405 miljoen euro bedroeg. Inclusief verliesjaren werd er in die gehele periode geen winst gemaakt.

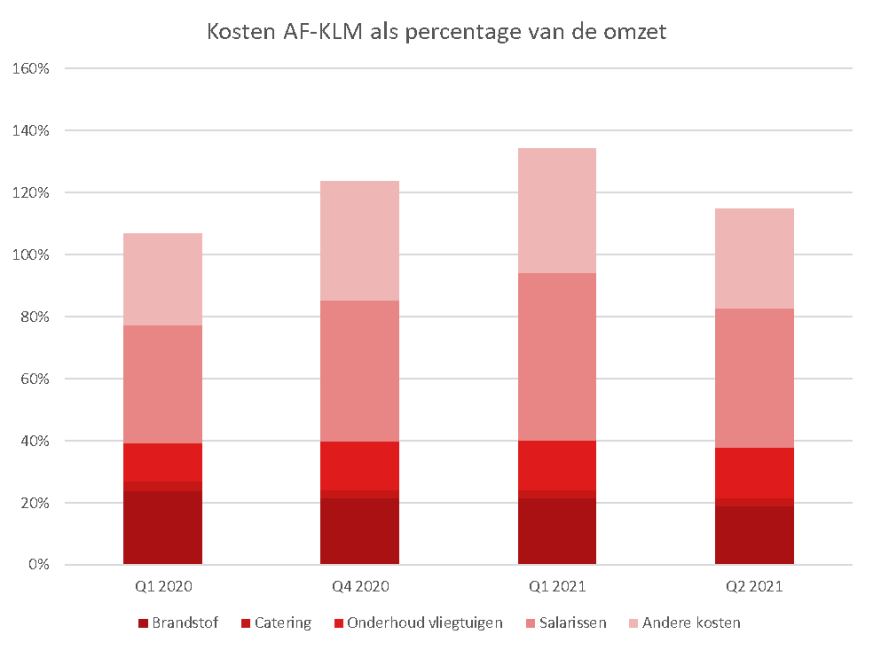

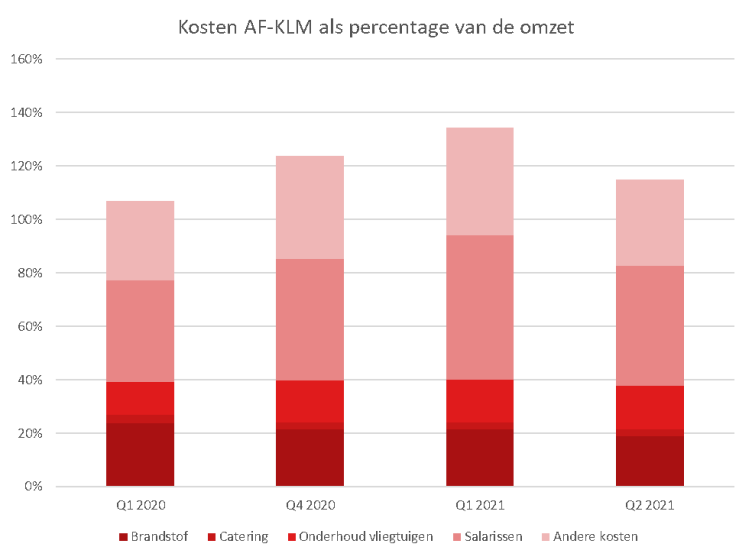

Het behoeft weinig uitleg dat de omzet van Air France-KLM flink geleden heeft tijdens de pandemie. Waar in het derde kwartaal van 2019 nog een omzet werd geboekt van 6 miljard euro, was dit afgelopen kwartaal nog maar 2,75 miljard. Het is ook niet gelukt om de kosten met dezelfde snelheid te laten dalen als de omzet. De onderstaande grafiek laat zien wat de min-of-meer variabele kosten (geen afschrijvingen of rentelasten) zijn als percentage van de omzet over de laatste drie kwartalen en het eerste kwartaal van 2020, toen de pandemie echt losbarstte.

Air France-KLM heeft zichzelf in een diep schuldengat gegraven en moet er nu weer uit zien te klimmen

Het behoeft weinig uitleg dat de omzet van Air France-KLM flink geleden heeft tijdens de pandemie

Op 29 oktober publiceert het bedrijf de resultaten over het derde kwartaal

Herkapitalisatie

De CEO zei dat er dit jaar nog een herkapitalisatie kan plaatsvinden. De vraag is nu hoeveel geld AF-KLM nodig heeft: het liefst voldoende om het eigenvermogen weer in het zwart te laten komen, maar daarvoor is 3,6 miljard euro nodig, plus het verlies van het afgelopen kwartaal, dat volgens analisten rond de 575 miljoen euro zit. Wij denken dat Air France-KLM voor gewone schuldeisers weer levensvatbaar is als het 3 miljard euro ophaalt. We vermoeden dat de Nederlandse staat voor 1 miljard bijspringt met achtergestelde leningen. Dan blijft er 2 miljard euro over dat het bedrijf kan ophalen met een aandelenuitgifte, zoals dit voorjaar.

De totale beurswaarde van Air France is nu 2,75 miljard euro en we denken dat het met een claimemissie 2 miljard euro kan ophalen, waarbij het aantal uitstaande aandelen verdubbelt. Dan hebben beleggers 4,75 miljard euro in het bedrijf zitten en zijn ze de eventuele winsten de komende jaren wel kwijt aan de rente op achtergestelde schulden. In perspectief: de winst van 2019 was 350 miljoen euro vóór belastingen. Met de nieuwe lasten van achtergestelde schulden blijft daarvan, met wat optimisme, 100 miljoen euro over voor beleggers. Met die winst en de huidige beurswaarde van 2,75 miljard plus nog misschien 2 miljard euro, komt de (genormaliseerde) k/w uit op ergens tussen de 48 en 25. Dat is erg veel voor een luchtvaartmaatschappij en dan gaan we ervan uit dat de andere schulden goedkoop blijven en de onderliggende winst snel terugkeert. Wij denken dat beleggers zich nog niet realiseren hoe dat sommetje er uit gaat zien. Analisten zien dat wel, en daarom zet geen enkele analist het aandeel op ‘kopen’.

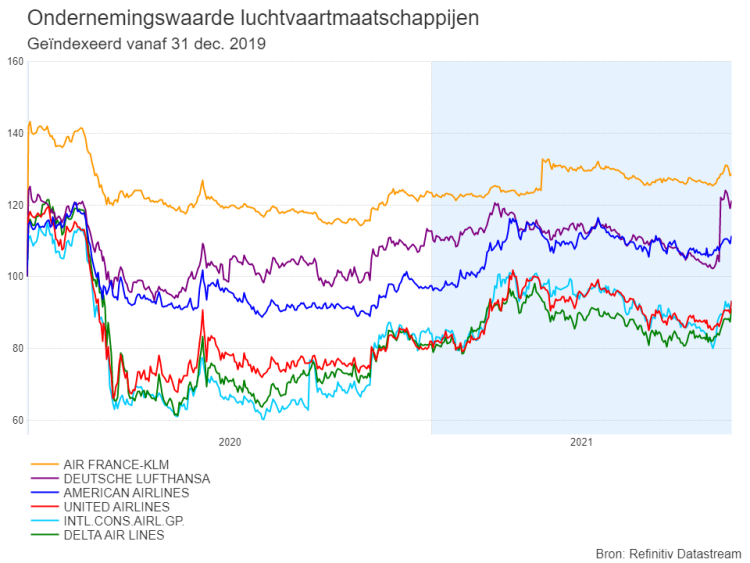

Een harde realisatie zal wellicht optreden met de herkapitalisatie. Als ze nieuwe (achtergestelde) leningen krijgen, gaat dat gepaard met (fiks) hogere rentelasten. Nieuwe aandelen verwateren het belang van bestaande aandeelhouders. De combinatie van beide is het meest logisch. Ook in de context van de bovenstaande grafiek is het logisch dat de ondernemingswaarde van Air France-KLM in lijn komt te liggen met sectorgenoten en de meest logische weg daarnaartoe is nieuwe aandelen in combinatie met een lagere koers.

Waar sommige beleggers nu op lijken te speculeren is dat de Franse en Nederlandse staat de groep blijven subsidiëren via staatsgegarandeerde leningen. Als ze dit gaan doen, en er geen omvangrijke herkapitalisatie komt terwijl het herstel van de sector snel gaat, kan de koers van het volatiele aandeel AF-KLM sterk stijgen. Dat is echter niet ons basisscenario. Dat is dat van een omvangrijke herkapitalisatie.

Positionering

Risicowaarschuwing:

Turbo’s zijn complexe instrumenten en brengen vanwege het hefboomeffect een hoog risico mee van snel oplopende verliezen. 74% van de retailbeleggers lijdt verlies op de handel in turbo’s met deze aanbieder. Het is belangrijk dat u goed begrijpt hoe turbo’s werken en dat u nagaat of u zich het hoge risico op verlies kunt permitteren.

De inhoud van dit artikel is in samenwerking met IG tot stand gekomen en bevat geen beleggingsadvies of beleggingsaanbod en dient ook niet als zodanig opgevat te worden.

.

Beleggers die zich op een omvangrijke herkapitalisatie willen positioneren kunnen dat doen via de aankoop van een short Turbo24-certificaat. Ons advies is om hierbij te letten op de hefboom. Het is logisch om met een langere beleggingshorizon een lagere hefboom te nemen. Ook is belangrijk om te weten dat door de knock-out een eventueel verlies binnen het product blijft en nooit de inleg kan overschrijden.

Op 29 oktober publiceert het bedrijf de resultaten over het derde kwartaal. We denken dat het bedrijf op die dag, of later dit kwartaal, een herkapitalisatie zal aankondigen. Tot die tijd is het dus waarschijnlijk mogelijk om te anticiperen op dit event.

Aandelen

Herkapitalisatie

De CEO zei dat er dit jaar nog een herkapitalisatie kan plaatsvinden. De vraag is nu hoeveel geld AF-KLM nodig heeft: het liefst voldoende om het eigenvermogen weer in het zwart te laten komen, maar daarvoor is 3,6 miljard euro nodig, plus het verlies van het afgelopen kwartaal, dat volgens analisten rond de 575 miljoen euro zit. Wij denken dat Air France-KLM voor gewone schuldeisers weer levensvatbaar is als het 3 miljard euro ophaalt. We vermoeden dat de Nederlandse staat voor 1 miljard bijspringt met achtergestelde leningen. Dan blijft er 2 miljard euro over dat het bedrijf kan ophalen met een aandelenuitgifte, zoals dit voorjaar.

De totale beurswaarde van Air France is nu 2,75 miljard euro en we denken dat het met een claimemissie 2 miljard euro kan ophalen, waarbij het aantal uitstaande aandelen verdubbelt. Dan hebben beleggers 4,75 miljard euro in het bedrijf zitten en zijn ze de eventuele winsten de komende jaren wel kwijt aan de rente op achtergestelde schulden. In perspectief: de winst van 2019 was 350 miljoen euro vóór belastingen. Met de nieuwe lasten van achtergestelde schulden blijft daarvan, met wat optimisme, 100 miljoen euro over voor beleggers. Met die winst en de huidige beurswaarde van 2,75 miljard plus nog misschien 2 miljard euro, komt de (genormaliseerde) k/w uit op ergens tussen de 48 en 25. Dat is erg veel voor een luchtvaartmaatschappij en dan gaan we ervan uit dat de andere schulden goedkoop blijven en de onderliggende winst snel terugkeert. Wij denken dat beleggers zich nog niet realiseren hoe dat sommetje er uit gaat zien. Analisten zien dat wel, en daarom zet geen enkele analist het aandeel op ‘kopen’.

Een harde realisatie zal wellicht optreden met de herkapitalisatie. Als ze nieuwe (achtergestelde) leningen krijgen, gaat dat gepaard met (fiks) hogere rentelasten. Nieuwe aandelen verwateren het belang van bestaande aandeelhouders. De combinatie van beide is het meest logisch. Ook in de context van de bovenstaande grafiek is het logisch dat de ondernemingswaarde van Air France-KLM in lijn komt te liggen met sectorgenoten en de meest logische weg daarnaartoe is nieuwe aandelen in combinatie met een lagere koers.

Waar sommige beleggers nu op lijken te speculeren is dat de Franse en Nederlandse staat de groep blijven subsidiëren via staatsgegarandeerde leningen. Als ze dit gaan doen, en er geen omvangrijke herkapitalisatie komt terwijl het herstel van de sector snel gaat, kan de koers van het volatiele aandeel AF-KLM sterk stijgen. Dat is echter niet ons basisscenario. Dat is dat van een omvangrijke herkapitalisatie.

Op 29 oktober publiceert het bedrijf de resultaten over het derde kwartaal

Risicowaarschuwing:

Turbo’s zijn complexe instrumenten en brengen vanwege het hefboomeffect een hoog risico mee van snel oplopende verliezen. 74% van de retailbeleggers lijdt verlies op de handel in turbo’s met deze aanbieder. Het is belangrijk dat u goed begrijpt hoe turbo’s werken en dat u nagaat of u zich het hoge risico op verlies kunt permitteren.

De inhoud van dit artikel is in samenwerking met IG tot stand gekomen en bevat geen beleggingsadvies of beleggingsaanbod en dient ook niet als zodanig opgevat te worden.

.

Positionering

Beleggers die zich op een omvangrijke herkapitalisatie willen positioneren kunnen dat doen via de aankoop van een short Turbo24-certificaat. Ons advies is om hierbij te letten op de hefboom. Het is logisch om met een langere beleggingshorizon een lagere hefboom te nemen. Ook is belangrijk om te weten dat door de knock-out een eventueel verlies binnen het product blijft en nooit de inleg kan overschrijden.

Op 29 oktober publiceert het bedrijf de resultaten over het derde kwartaal. We denken dat het bedrijf op die dag, of later dit kwartaal, een herkapitalisatie zal aankondigen. Tot die tijd is het dus waarschijnlijk mogelijk om te anticiperen op dit event.

Waardering Air France-KLM

De ondernemingswaarde is flink opgelopen dankzij de gestegen schuldenlast. Normaliter zou een dalende koers dit – als een communicerend vat – moeten opvangen. Echter heeft de gezakte aandelenkoers dit niet kunnen compenseren omdat, zelfs als deze naar nul zou gaan, dit nog niet de totale extra schulden zou kunnen compenseren. Bij andere maatschappijen is dat meestal wel gebeurd.

Ook belangrijk: Air France is niet de maatschappij die het best presteerde onder deze groep, maar de ondernemingswaarde is wel het hardst gestegen. Relatief een duurder jongetje in de klas dus, maar zeker niet de slimste. Bijvoorbeeld van Lufthansa verwachten analisten dat het volgend jaar quitte zal draaien. De Amerikaanse maatschappijen zullen zelfs geld verdienen dankzij hun omvangrijke binnenlandse vliegmarkt.

Wij denken dat het aandeel Air France-KLM op dit moment niet goedkoop gewaardeerd is. Overigens zijn een aantal namen in de sector relatief duur door de verliezen van afgelopen anderhalf jaar die voor schuldenopbouw en nieuwe aandelenuitgiftes hebben gezorgd. Momenteel is de ondernemingswaarde (beurswaarde + nettoschuld, incl. de Franse leningen) zo’n 11,8 miljard euro exclusief leaseschuld.

De onderstaande grafiek zet de waardeontwikkeling (inclusief schulden) van Air France-KLM sinds 31 december 2019 in de context van sectorgenoten.

Het behoeft weinig uitleg dat de omzet van Air France-KLM flink geleden heeft tijdens de pandemie

Winstgebrek

Als zout in de wonde, gaat KLM nu ook de steun van de NOW verliezen in het vierde kwartaal. In het eerste halfjaar was deze goed voor 570 miljoen euro.

De wereldwijde brancheorganisatie voor de luchtvaart verwacht dat luchtvaartmaatschappijen volgend jaar zo’n 11 miljard dollar verliezen. Volgens analisten komt daarvan 845 miljoen euro (vóór winstbelasting) voor rekening van Air France-KLM. Dat is nog beter dan de naar verwachting 4 miljard euro die het dit jaar zal verliezen, maar het maakt duidelijk dat de lijdensweg nog niet voorbij is.

Het grootste probleem is nog wel de genormaliseerde winst. Het bedrijf worstelt al jaren met de winstgevendheid omdat het een zeer concurrerende sector is met prijsvechters die de wat loggere spelers, zoals AF-KLM, het vuur aan de schenen leggen. Van 2013 tot en met 2019 waren er slechts vier jaren met winst, die gemiddeld 405 miljoen euro bedroeg. Inclusief verliesjaren werd er in die gehele periode geen winst gemaakt.

Het behoeft weinig uitleg dat de omzet van Air France-KLM flink geleden heeft tijdens de pandemie. Waar in het derde kwartaal van 2019 nog een omzet werd geboekt van 6 miljard euro, was dit afgelopen kwartaal nog maar 2,75 miljard. Het is ook niet gelukt om de kosten met dezelfde snelheid te laten dalen als de omzet. De onderstaande grafiek laat zien wat de min-of-meer variabele kosten (geen afschrijvingen of rentelasten) zijn als percentage van de omzet over de laatste drie kwartalen en het eerste kwartaal van 2020, toen de pandemie echt losbarstte.

Air France-KLM heeft zichzelf in een diep schuldengat gegraven en moet er nu weer uit zien te klimmen

In april maakte het bedrijf al een begin door 1 miljard euro aan eigen vermogen op te halen en nog eens 3 miljard euro schuld aan Frankrijk om te wisselen naar eeuwigdurende schuld.

De eeuwigdurende lening is niet gratis: het bedrijf betaalt een gemiddelde rente van 7,25% over deze 3 miljard die stijgt naar meer dan 8% als Air France niet binnen 6 jaar aflost. Wel mag het bedrijf ervoor kiezen om de betalingen van de rente uit te stellen tot een dividenduitkering of aandeleninkoop. De rentebetalingen op deze schuld zijn per jaar al 218 miljoen euro. Ter vergelijking: in 2019 was de totale rentelast op financiële schulden 132 miljoen en dan is 218 miljoen extra een hoop geld, om maar te zwijgen over de andere 2,6 miljard aan nettoschuld die er sinds eind 2019 bij kwam en het verlies van het net afgesloten kwartaal.

Het genereren van winst is een logische manier om uit dit gat te klimmen, mits het geen traditionele luchtvaartmaatschappij zou zijn.

Op 29 september maakte Air France-KLM bekend dat de boekingen voor trans-Atlantische vluchten ‘veel’ gestegen waren. En passant bevestigde de CEO tegen journalisten dat er in de komende weken een herkapitalisatie zal plaatsvinden om het eigen vermogen op te krikken.

Aandelen

Auteur Robbert Manders, marktanalist bij online broker IG

bij Air France-KLM

Spannende maanden