Beurs

De cyclische golfbeweging voor een aantal industriële bedrijven zal minder heftig zijn als de winsten doorstijgen. Dit komt vooral door twee krachtige trends, stelt Jewell: het CO2-neutraal maken van de economie en de deglobalisering. “Overheden besteden momenteel enorme bedragen aan de energietransitie. Industriële bedrijven kunnen hiervan profiteren, onder meer door het elektrificeren van voertuigen en de infrastructuur die daarvoor nodig is. Tijdens de pandemie werd duidelijk hoe kwetsbaar de toeleveringsketens zijn en als reactie hierop zijn veel bedrijven dichter bij huis gaan produceren. Overheden geven veel geld uit aan het stimuleren van bepaalde sectoren, zoals de halfgeleiderproducenten omdat ze van belang zijn voor de nationale veiligheid”, aldus Jewell.

Kwetsbare toeleveringsketens

“Het aanbod kan nog altijd geen gelijke tred houden met de vraag, omdat de aanbodkant nooit echt hersteld is van de lockdowns”

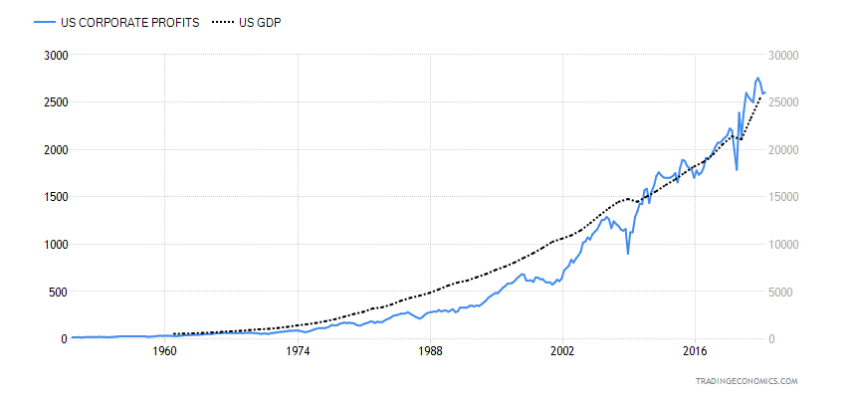

De winsten van het Amerikaanse bedrijfsleven bedragen de afgelopen jaren 10% van het bnp. Wellicht dat de druk die van de recessie uitgaat gecompenseerd gaat worden door investeringen in het klimaat

In de nasleep van de renteverhogingen doemt een economische recessie op. Maar dit keer lijkt een winstdip uit te blijven. “Er is dit keer geen sprake van een typische conjunctuurcyclus. De vertraagde effecten van de pandemie, de impact van deglobalisering en het streven om economieën CO2-vrij te maken zijn mede de oorzaak waarom de aandelenmarkten het zo goed blijven doen ondanks de mindere groei”, aldus Helen Jewell, in haar Stock Market Monitor voor het vierde kwartaal. Jewell is beleggingsstrateeg voor fundamental equities voor de EMEA-regio bij BlackRock.

De economie werd hard afgeremd tijdens covid en na de pandemie kwam de groei weer snel op gang en dat voelen bedrijven nog steeds. Die impact zal nog jaren duren, aldus Jewell. “Als economieën vertragen, dan blijven cyclische bedrijven meestal zitten met meer voorraad. Om die voorraden weer weg te werken, worden vaak kortingen op die producten gegeven en dat drukt weer op de resultaten. Maar in de huidige cyclus zien we dat er sectoren zijn waar dit niet opgaat. Het aanbod kan nog altijd geen gelijke tred houden met de vraag, omdat de aanbodkant nooit echt hersteld is van de lockdowns. Dit geldt bijvoorbeeld bij halfgeleiderproducten in de lucht- en ruimtevaart.”

De consumentenbestedingen blijven vooralsnog stabiel, ondanks de stijgende inflatie en rente. Ook dit is niet gebruikelijk tijdens een cyclische neergang, zegt Jewell. “Dit biedt mogelijkheden voor stock pickers die bedrijven van hoge kwaliteit zoeken in de consumentengoederensector met een

aantrekkelijke waardering. Het woord ‘kwaliteit’ is hierbij van groot belang omdat we zoeken naar bedrijven die een potentiële daling in consumentenuitgaven aankunnen. Hierbij valt te denken aan e-commerce en de reisbranche.”

Winsten

Zelfs Bill Gates heeft zich aan de voorspelling gewaagd dat deze rente snel boven de 5% zal staan

Zelfs Bill Gates heeft zich aan de voorspelling gewaagd dat deze rente snel boven de 5% zal staan, waardoor het rendement op dag- en weekbasis overbought is. Tijd voor een correctie, zou je zeggen. Misschien Amerikaanse obligaties gaan kopen als het rendement tussen de 5,0% en 5,2% staat.

Auteur Eddy Schekman

Cash Platform

De sell-off van Amerikaanse obligaties zet versterkt door. Het rendement op 10-jarige US Bonds is vanmorgen met 0,06 opgelopen tot 4,8609%.

Amerikaanse obligaties

bijna koopwaardig

De cyclische golfbeweging voor een aantal industriële bedrijven zal minder heftig zijn als de winsten doorstijgen. Dit komt vooral door twee krachtige trends, stelt Jewell: het CO2-neutraal maken van de economie en de deglobalisering. “Overheden besteden momenteel enorme bedragen aan de energietransitie. Industriële bedrijven kunnen hiervan profiteren, onder meer door het elektrificeren van voertuigen en de infrastructuur die daarvoor nodig is. Tijdens de pandemie werd duidelijk hoe kwetsbaar de toeleveringsketens zijn en als reactie hierop zijn veel bedrijven dichter bij huis gaan produceren. Overheden geven veel geld uit aan het stimuleren van bepaalde sectoren, zoals de halfgeleiderproducenten omdat ze van belang zijn voor de nationale veiligheid”, aldus Jewell.

Kwetsbare toeleveringsketens

“Het aanbod kan nog altijd geen gelijke tred houden met de vraag, omdat de aanbodkant nooit echt hersteld is van de lockdowns”

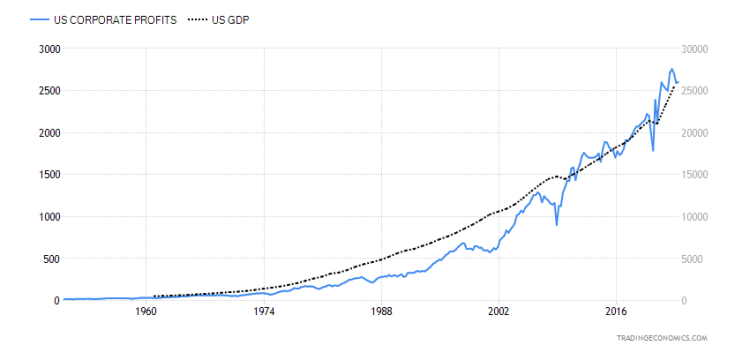

De winsten van het Amerikaanse bedrijfsleven bedragen de afgelopen jaren 10% van het bnp. Wellicht dat de druk die van de recessie uitgaat gecompenseerd gaat worden door investeringen in het klimaat

Winsten

In de nasleep van de renteverhogingen doemt een economische recessie op. Maar dit keer lijkt een winstdip uit te blijven. “Er is dit keer geen sprake van een typische conjunctuurcyclus. De vertraagde effecten van de pandemie, de impact van deglobalisering en het streven om economieën CO2-vrij te maken zijn mede de oorzaak waarom de aandelenmarkten het zo goed blijven doen ondanks de mindere groei”, aldus Helen Jewell, in haar Stock Market Monitor voor het vierde kwartaal. Jewell is beleggingsstrateeg voor fundamental equities voor de EMEA-regio bij BlackRock.

De economie werd hard afgeremd tijdens covid en na de pandemie kwam de groei weer snel op gang en dat voelen bedrijven nog steeds. Die impact zal nog jaren duren, aldus Jewell. “Als economieën vertragen, dan blijven cyclische bedrijven meestal zitten met meer voorraad. Om die voorraden weer weg te werken, worden vaak kortingen op die producten gegeven en dat drukt weer op de resultaten. Maar in de huidige cyclus zien we dat er sectoren zijn waar dit niet opgaat. Het aanbod kan nog altijd geen gelijke tred houden met de vraag, omdat de aanbodkant nooit echt hersteld is van de lockdowns. Dit geldt bijvoorbeeld bij halfgeleiderproducten in de lucht- en ruimtevaart.”

De consumentenbestedingen blijven vooralsnog stabiel, ondanks de stijgende inflatie en rente. Ook dit is niet gebruikelijk tijdens een cyclische neergang, zegt Jewell. “Dit biedt mogelijkheden voor stock pickers die bedrijven van hoge kwaliteit zoeken in de consumentengoederensector met een

aantrekkelijke waardering. Het woord ‘kwaliteit’ is hierbij van groot belang omdat we zoeken naar bedrijven die een potentiële daling in consumentenuitgaven aankunnen. Hierbij valt te denken aan e-commerce en de reisbranche.”

Zelfs Bill Gates heeft zich aan de voorspelling gewaagd dat deze rente snel boven de 5% zal staan

Auteur Eddy Schekman

Cash Platform

Zelfs Bill Gates heeft zich aan de voorspelling gewaagd dat deze rente snel boven de 5% zal staan, waardoor het rendement op dag- en weekbasis overbought is. Tijd voor een correctie, zou je zeggen. Misschien Amerikaanse obligaties gaan kopen als het rendement tussen de 5,0% en 5,2% staat.

De sell-off van Amerikaanse obligaties zet versterkt door. Het rendement op 10-jarige US Bonds is vanmorgen met 0,06 opgelopen tot 4,8609%.

Amerikaanse obligaties

bijna koopwaardig

Beurs