Hogere volatiliteit op beurzen

In de laatste kwartaaluitzicht van 2024 kijkt Henk-Jan Rikkerink, Global Head of Solutions & Multi Asset bij Fidelity International, naar de aanhoudende volatiliteit op de financiële markten en de verwachtingen voor de wereldeconomie. Hij benadrukt dat hoewel de volatiliteit is toegenomen, een zachte landing, oftewel een milde economische achteruitgang, het meest waarschijnlijke scenario blijft.

Beurs

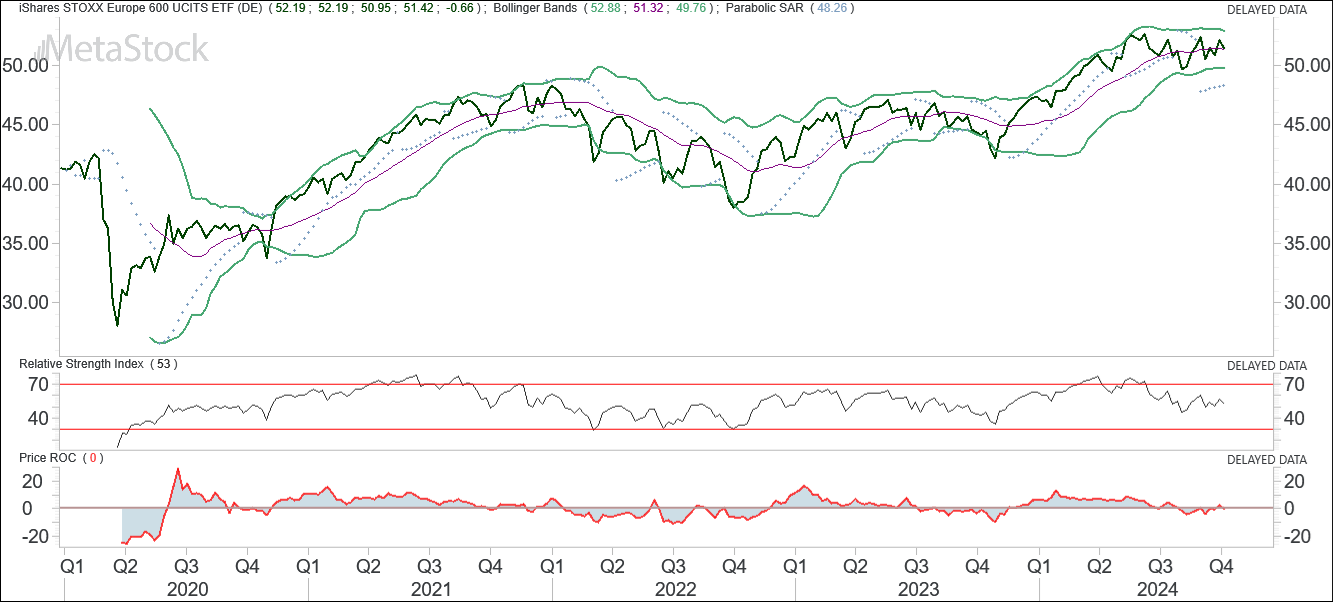

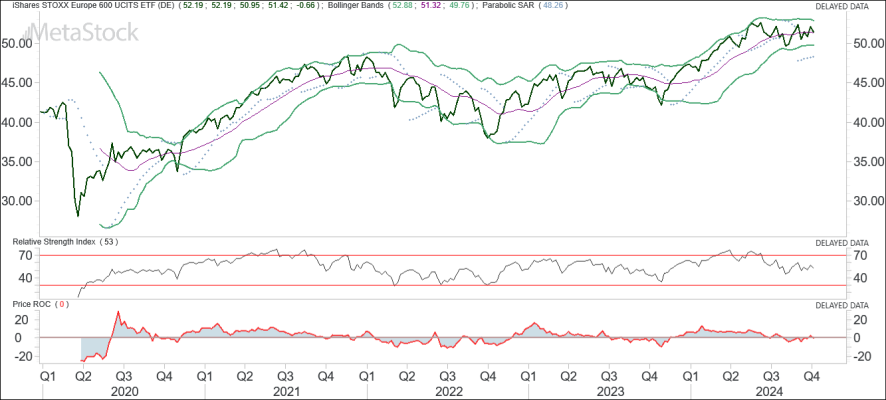

De iShares Dtoxx Europe 600 (51,42 euro) heeft technisch ruimte voor een stijging naar 53 euro. De chart laat wel een wisselend beeld zien met als belangrijke ontwikkeling de dreigende omslag van de trend.

Rikkerink verwacht dat indien de economie in de problemen komt, er verdere monetaire- en overheidssteun zal zijn om deze te ondersteunen. Amerikaanse midcaps en staatsobligaties van opkomende markten kunnen in dit klimaat goed presteren.

Rikkerink wijst op de terugkeer van de economie naar een normaler niveau na jaren van ruime overheidssteun, wat tot een zekere veerkracht heeft geleid. Ondanks recente zwakkere indicatoren, gelooft hij dat deze eerder wijzen op een tijdelijke vertraging dan op een ernstige recessie. Hij ziet de huidige situatie als een rotatie in de markt in plaats van een verandering van koers. Centrale banken hebben hun beleid aangescherpt om de inflatie te bestrijden, en hoewel de inflatie nu meer fluctueert dan tijdens de kwantitatieve versoepeling, zijn de stagflatie-risico's van vorig jaar grotendeels onder controle.

Echter, Rikkerink constateert ook dat de arbeidsmarkt in de VS verzwakt en consumenten zien hun spaartegoeden slinken. Tegelijkertijd blijven de problemen in China zorgwekkend en is de impact van recente stimulansen van de People's Bank of China nog onzeker. De renteverlagingen van de afgelopen maanden bieden hoop op een verslapping van de economische situatie, maar beleidsmakers blijven alert op inflatie.

Geopolitieke risico's vormen een extra complicatie. De politieke spanningen, met belangrijke verkiezingen in de VS en onderhandelingen over beleid richting China, kunnen de markten beïnvloeden. De opkomst van de rechtse politiek in Europa en voortdurende conflicten in het Midden-Oosten en Oekraïne dragen ook bij aan de complexiteit.

Rikkerink concludeert dat, hoewel de basisstructuur van de economie gedrag vertoont dat erop wijst dat een zachte landing haalbaar is, investeerders snel moeten reageren op kansen. Hij onderstreept de relevante thema’s van dit jaar, zoals de ontwikkeling van AI-technologieën, investeringen in de elektriciteitsinfrastructuur en de vernieuwing van de gezondheidszorg. Dit alles suggereert dat, ondanks verhoogde volatiliteit, er mogelijkheden zullen zijn voor positieve rendementen.

De iShares Dtoxx Europe 600 (51,42 euro) heeft technisch ruimte voor een stijging naar 53 euro. De chart laat wel een wisselend beeld zien met als belangrijke ontwikkeling de dreigende omslag van de trend.

Hogere volatiliteit op beurzen

Rikkerink verwacht dat indien de economie in de problemen komt, er verdere monetaire- en overheidssteun zal zijn om deze te ondersteunen. Amerikaanse midcaps en staatsobligaties van opkomende markten kunnen in dit klimaat goed presteren.

Rikkerink wijst op de terugkeer van de economie naar een normaler niveau na jaren van ruime overheidssteun, wat tot een zekere veerkracht heeft geleid. Ondanks recente zwakkere indicatoren, gelooft hij dat deze eerder wijzen op een tijdelijke vertraging dan op een ernstige recessie. Hij ziet de huidige situatie als een rotatie in de markt in plaats van een verandering van koers. Centrale banken hebben hun beleid aangescherpt om de inflatie te bestrijden, en hoewel de inflatie nu meer fluctueert dan tijdens de kwantitatieve versoepeling, zijn de stagflatie-risico's van vorig jaar grotendeels onder controle.

Echter, Rikkerink constateert ook dat de arbeidsmarkt in de VS verzwakt en consumenten zien hun spaartegoeden slinken. Tegelijkertijd blijven de problemen in China zorgwekkend en is de impact van recente stimulansen van de People's Bank of China nog onzeker. De renteverlagingen van de afgelopen maanden bieden hoop op een verslapping van de economische situatie, maar beleidsmakers blijven alert op inflatie.

Geopolitieke risico's vormen een extra complicatie. De politieke spanningen, met belangrijke verkiezingen in de VS en onderhandelingen over beleid richting China, kunnen de markten beïnvloeden. De opkomst van de rechtse politiek in Europa en voortdurende conflicten in het Midden-Oosten en Oekraïne dragen ook bij aan de complexiteit.

Rikkerink concludeert dat, hoewel de basisstructuur van de economie gedrag vertoont dat erop wijst dat een zachte landing haalbaar is, investeerders snel moeten reageren op kansen. Hij onderstreept de relevante thema’s van dit jaar, zoals de ontwikkeling van AI-technologieën, investeringen in de elektriciteitsinfrastructuur en de vernieuwing van de gezondheidszorg. Dit alles suggereert dat, ondanks verhoogde volatiliteit, er mogelijkheden zullen zijn voor positieve rendementen.

Beurs